家計簿で借金体質を改善する方法|赤字家計から抜け出す具体ステップ完全ガイド

借金が増え続ける状態は、特別な人だけに起こるものではありません。

むしろ多くの場合、原因は単純です。

- 収支を把握していない

- 支出の優先順位が曖昧

- 返済計画が感覚的

つまり、「お金の流れが見えていない状態」が借金体質の正体です。

金融庁の資料でも、家計の管理では収入・支出を記録し、現状を把握することが重要とされています。

この最も基本的で効果的な方法が「家計簿」です。

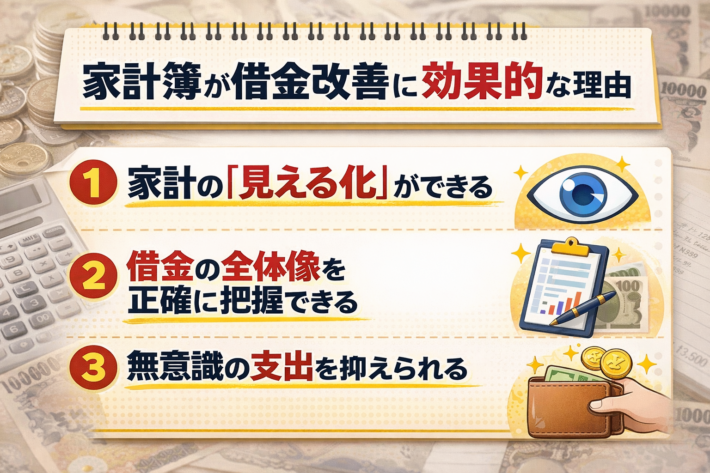

家計簿が借金改善に効果的な理由

家計の「見える化」ができる

借金が増える最大の原因は、「何にいくら使っているか分からないこと」です。

家計簿をつけることで、次のような情報が整理されます。

- 手取り収入

- 固定費(家賃・通信費など)

- 変動費(食費・娯楽費など)

- 借金返済額

日本FP協会でも、収支を書き出すことで家計の赤字・黒字が明確になるとされています。

借金の全体像を正確に把握できる

借金問題で最も危険なのは「曖昧な認識」です。

家計簿とあわせて、以下を整理する必要があります。

- 借入先

- 残高

- 金利

- 月々の返済額

金融庁の多重債務者向け資料でも、家計状況や債務状況の整理が重要とされています。

無意識の支出を抑えられる

人は「記録するだけ」で行動が変わります。

例えば、

- コンビニでの無駄買い

- 使っていないサブスク

- なんとなくの外食

これらは記録することで意識され、自然と減少します。

借金改善では、支出の見直しが最優先の対策とされています。

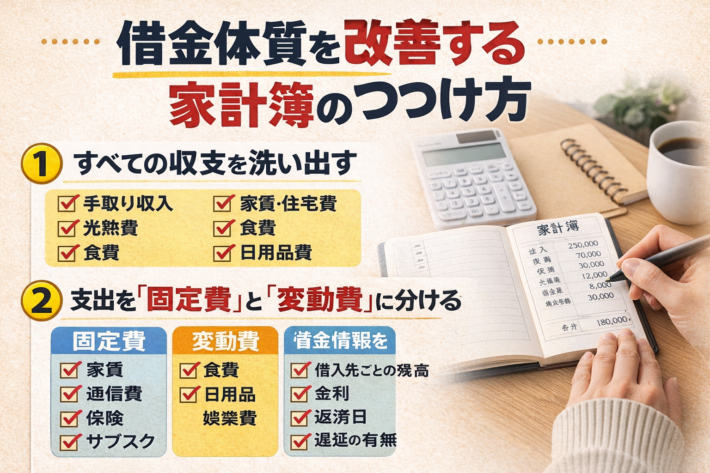

借金体質を改善する家計簿のつけ方

①すべての収支を洗い出す

まずは現状を正確に把握します。

記録すべき項目は以下です。

- 手取り収入

- 家賃・住宅費

- 光熱費

- 通信費

- 食費

- 日用品費

- 借金返済額

この段階でのポイントは「正確さ」です。

曖昧な数字では改善につながりません。

②支出を「固定費」と「変動費」に分ける

支出は2つに分類します。

固定費

- 家賃

- 通信費

- 保険

- サブスク

変動費

- 食費

- 日用品

- 娯楽費

この分類によって、削減すべき支出が明確になります。

③借金情報を一元管理する

借金は別枠で管理します。

- 借入先ごとの残高

- 金利

- 返済日

- 遅延の有無

金融トラブルでは、情報の整理が解決の第一歩とされています。

④毎月の余剰資金を算出する

計算はシンプルです。

収入 − 支出 = 余剰資金

この余剰資金を返済に回すことで、借金は確実に減少します。

家計簿から見える改善ポイント

固定費の見直しが最優先

固定費は一度見直すと効果が継続します。

- 通信費の見直し

- 不要なサブスクの解約

- 保険内容の整理

固定費削減は、家計改善の中でも効果が出やすい領域です。

変動費は「無理なく」削減

過度な節約は継続できません。

現実的な改善策としては、

- 外食回数を減らす

- 自炊を増やす

- まとめ買い

などが有効です。

返済戦略を立てる

借金は順番を決めて返すことが重要です。

一般的な考え方としては、

- 金利が高い借入から優先的に返済

- 少額から完済して心理的負担を減らす

といった方法があります。

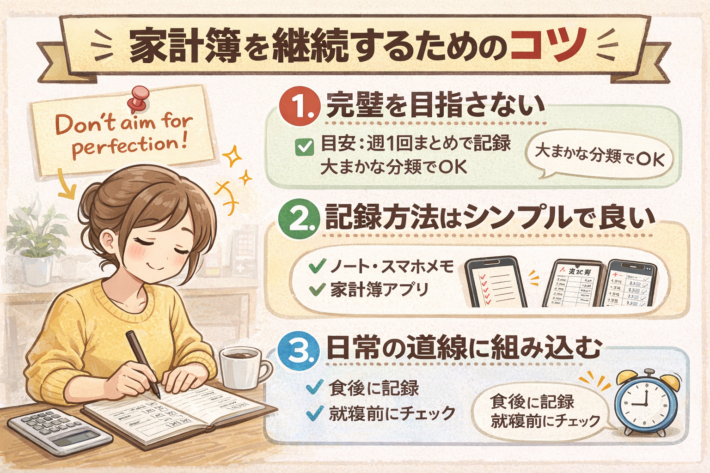

家計簿を継続するためのコツ

完璧を目指さない

細かくやりすぎると続きません。

- 週1回まとめて記録

- 大まかな分類でOK

継続が最優先です。

記録方法はシンプルで良い

- ノート

- スマホメモ

- 家計簿アプリ

どれでも構いません。

重要なのは「続けられること」です。

日常の導線に組み込む

- 食後に記録

- 就寝前にチェック

習慣化することで、継続率が上がります。

家計簿と併用すべき借金対策

収入の見直し

支出削減には限界があります。

- 副業

- 転職

- スキルアップ

収入を増やすことで、返済スピードは大きく変わります。

借入条件の見直し

金利が高い場合は、

- 借り換え

- おまとめローン

を検討する余地があります。

ただし、家計改善とセットで行うことが重要です。

専門機関への相談

返済が困難な場合は、早めに相談することが重要です。

主な相談先としては、

- 消費生活センター

- 法テラス

- 弁護士・司法書士

などがあります。

金融庁も、借金問題は適切な窓口に相談することで解決の道が開けるとしています。

家計簿で借金体質は必ず改善できる

借金体質の改善に必要なのは、特別な才能ではありません。

重要なのは次の3点です。

- 現状を正確に把握する

- 支出を見直す

- 計画的に返済する

家計簿は、このすべてを実現するための基盤です。

派手なテクニックよりも、この地味な作業の積み重ねが結果を変えます。

まとめ|家計簿は「人生の再設計ツール」

借金問題は、放置すれば悪化し、向き合えば改善します。

家計簿は単なる記録ではなく、

- 問題の発見

- 改善の指針

- 行動の管理

を同時に行えるツールです。

再出発の第一歩として、まずは1ヶ月、家計簿をつけてみてください。

それだけで、見える景色が変わります。

引用・参照元

・金融庁「基礎から学べる金融ガイド」

https://www.fsa.go.jp/teach/kou4.pdf

・日本FP協会「便利ツールで家計をチェック」

https://www.jafp.or.jp/know/fp/sheet/

・金融庁「多重債務者相談マニュアル」

https://www.fsa.go.jp/news/19/kinyu/20070717-1/02.pdf

・金融庁「多重債務者相談の手引き」

https://www.fsa.go.jp/policy/kashikin/20110831-1/01.pdf

・金融庁「任意整理のイメージ」

https://www.fsa.go.jp/policy/kashikin/manual/03.pdf

・金融庁「貸金業法のキホン」

https://www.fsa.go.jp/policy/kashikin/kihon.html

・日本貸金業協会「上限金利について」

https://www.j-fsa.or.jp/association/money_lending/law/maximum_interest_rate.php

・国民生活センター「消費生活センター一覧」

https://www.kokusen.go.jp/map/