【チェックリスト】破産後にクレカを申し込む際の落ちないための5つの確認|再出発を成功させる現実的ステップ

はじめに|破産後のクレジットカードの再挑戦は「勢い」ではなく「設計」で決まる

破産後にクレジットカードを持ちたいと考えることは、決して恥ずかしいことではありません。むしろ、それは「もう一度社会的信用を取り戻したい」という前向きな意思の表れです。

しかし、破産経験者にとってクレジットカードの再取得は、単なる申込み手続きではありません。それは「再び信用を預けてもらえるか」という確認でもあります。

だからこそ、準備なしの申込みは避けるべきです。

よくある失敗の流れを見てみましょう。

-

ネット検索で「破産後 クレカ 作れる」と調べる

-

「通りやすい」「審査が甘い」といった言葉を見つける

-

勢いで申し込む

-

審査落ち

-

焦って別のカードへ申し込む

-

申込履歴が増える

-

さらに通りにくくなる

この悪循環は、精神的にも消耗します。破産後は特に「もう一度否定された」という感覚が強くなりやすい。

この記事の目的は、あなたを止めることではありません。

“準備が整っているかを確認し、成功確率を高めること”です。

再出発は短距離走ではありません。

計画的に進める長距離走です。

ここから、5つの確認項目を徹底的に解説します。

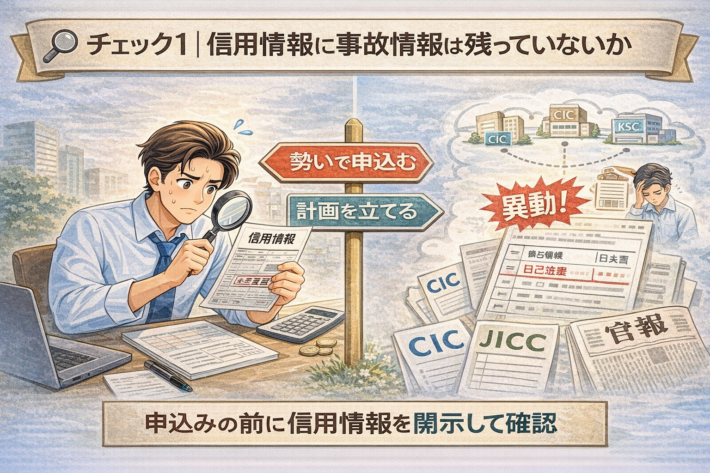

チェック1|信用情報に事故情報は残っていないか

1-1 なぜ最優先なのか

クレジットカード審査は総合判断です。年収、勤続年数、雇用形態、住居形態、家族構成など様々な要素が見られます。

しかし、その土台になるのが信用情報です。

信用情報とは、あなたの金融履歴の記録です。

過去の契約、支払い状況、延滞、申込み履歴などが記録されています。

破産経験者にとって重要なのは、

・官報情報

・債務整理関連情報

・延滞履歴

・異動情報

が残っているかどうかです。

これが残っている状態での申込みは、成功確率が下がる可能性があります。

1-2 「もう消えているはず」という思い込み

ネットでは「ブラックは◯年で消える」という記事をよく見かけます。しかし実際は、

・どの信用情報機関に登録されているか

・登録の起算点がいつか

・登録種別が何か

で状況が変わります。

たとえば、全国銀行個人信用情報センター(KSC)では官報情報の登録期間が整理されていますが、それでも“自分の記録がどうなっているか”は本人開示でしか確認できません。

思い込みで動くのは危険です。

1-3 開示後の具体的チェックポイント

開示報告書を入手したら、次の点を確認します。

-

異動や事故情報があるか

-

契約終了が正しく処理されているか

-

入金状況が安定しているか

入金状況は過去24ヶ月の記録が表示されることがあります。ここで直近に延滞がないことは大きな安心材料になります。

もし事故情報が残っている場合、焦らず登録期間を待つ選択も戦略です。

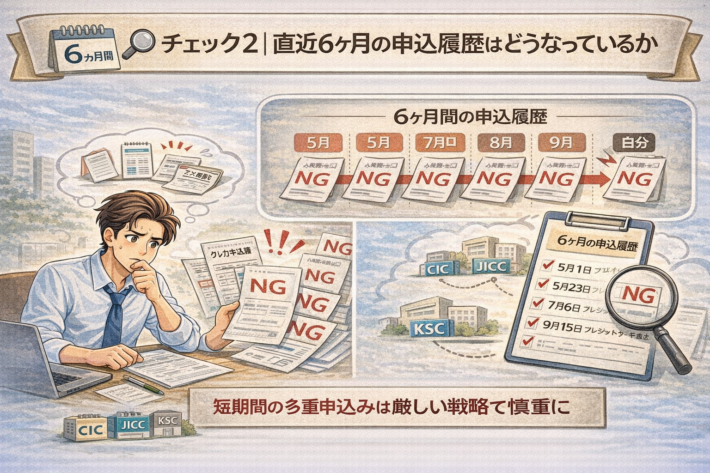

チェック2|直近6ヶ月の申込履歴はどうなっているか

2-1 申込情報は公式に記録される

信用情報には「申込情報」が登録されます。

一定期間保有されることが案内されています。

つまり、短期間で複数の申込みを行うと、それが履歴として残る可能性があります。

2-2 なぜ短期集中が問題になりやすいのか

審査側は申込履歴を見て、

・資金繰りが厳しいのでは

・他社で断られているのでは

と判断する可能性があります。

もちろん、必ず不利になると公式に断言されているわけではありません。しかし、短期間の多重申込みは避けるほうが無難です。

2-3 落ちた直後の心理との戦い

審査に落ちた瞬間、人は冷静でいられません。

「次ならいけるかもしれない」

この感情が一番危険です。

再出発は感情で動かないこと。

戦略的に間隔を空けることが重要です。

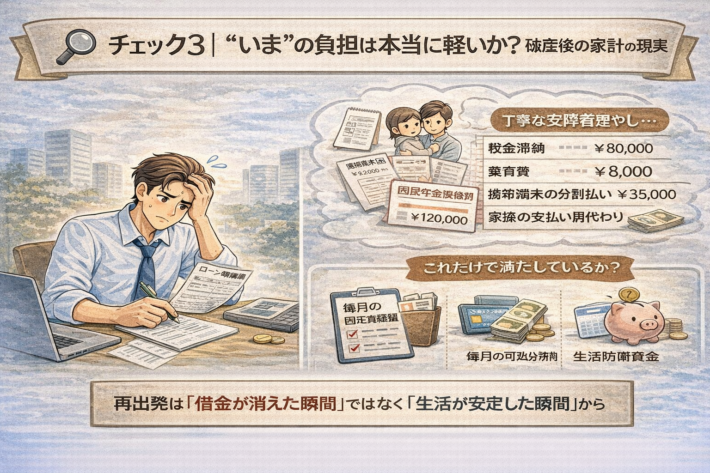

チェック3|“いま”の負担は本当に軽いか?破産後の家計の現実

自己破産をした場合、原則として対象となった債務は免責されます。

つまり、かつて抱えていた多額の借金は整理されているはずです。

しかしここで重要なのは、

「借金がゼロ=再挑戦に問題なし」ではない

という点です。

破産後の再挑戦で審査側が見るのは、「過去」よりも“現在の安定性”です。

3-1 破産後でも残る“実質的な負担”

自己破産後でも、次のような負担は残ることがあります。

・税金や社会保険料の滞納分

・養育費など非免責債務

・携帯端末の分割払い

・生活再建中の小口借入

・家族名義の支払いを肩代わりしている状態

これらは信用情報に直接事故として出ない場合もありますが、

家計の余裕を圧迫する要素になります。

審査で重要なのは「支払能力」です。

つまり、延滞歴が消えていても、

毎月ギリギリの生活

貯金ゼロ

突発支出で即赤字

この状態でカードを持つと、再延滞のリスクが高まります。

審査側はそれを避けたいのです。

3-2 破産後にやりがちな“静かなリスク”

破産直後は現金主義になります。

これは健全です。

しかし数年経つと、こうなりがちです。

・生活水準が少しずつ戻る

・サブスクが増える

・固定費が気づかないうちに膨らむ

・クレカがなく不便だから焦る

そして「カードさえあれば回る」と思い始める。

ここが落とし穴です。

カードは資金繰りの道具ではありません。

あくまで決済の後払い手段です。

3-3 再挑戦前に確認すべき3つの数字

① 毎月の固定費総額

家賃・光熱費・通信費・保険・サブスクなどを合計します。

② 毎月の可処分所得

収入から固定費を引いた金額。ここに余裕があるか。

③ 生活防衛資金

最低でも生活費1〜3ヶ月分の現金があるか。

この3つが整っていない状態でカードを持つと、

“緊急用”として使う可能性が高くなります。

それは再挑戦としては危険です。

3-4 信用は「余裕」から生まれる

審査に通るかどうか以前に、

大切なのは“持っても安全かどうか”です。

自己破産を経験した人の強みは、

・お金の怖さを知っている

・無理の限界を知っている

・再出発の重みを理解している

という点です。

だからこそ、再挑戦は慎重であるべきです。

3-5 再挑戦OKの目安

以下を満たしていれば、土台は安定しています。

・滞納ゼロが継続している

・毎月黒字が出ている

・緊急資金がある

・借入は実質ゼロ

・支払い管理に不安がない

ここまで整って初めて、

カード取得は“リスク”ではなく“信用再構築の一歩”になります。

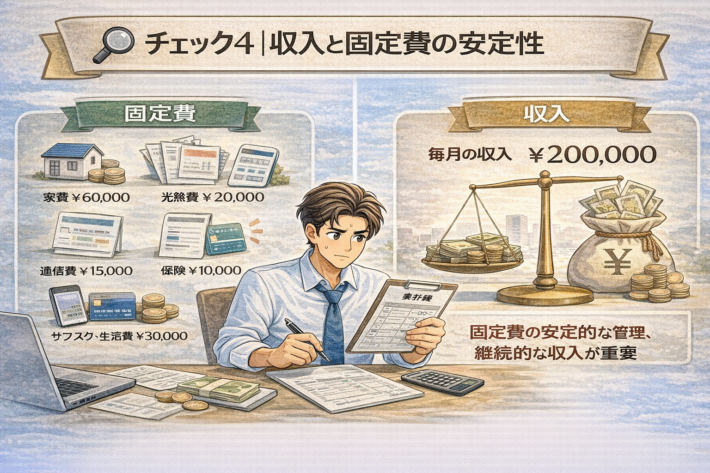

チェック4|収入と固定費の安定性

4-1 安定とは何か

審査では「高収入」より「安定収入」が評価されやすい傾向があります。

・勤続年数

・雇用形態

・毎月の収支バランス

これが重要です。

4-2 生活基盤の再構築

破産後は特に、生活の仕組みを見直す機会でもあります。

・引落日と給料日の把握

・口座残高の余裕確保

・固定費削減

・家計の可視化

これを整えてからカードに進むほうが安全です。

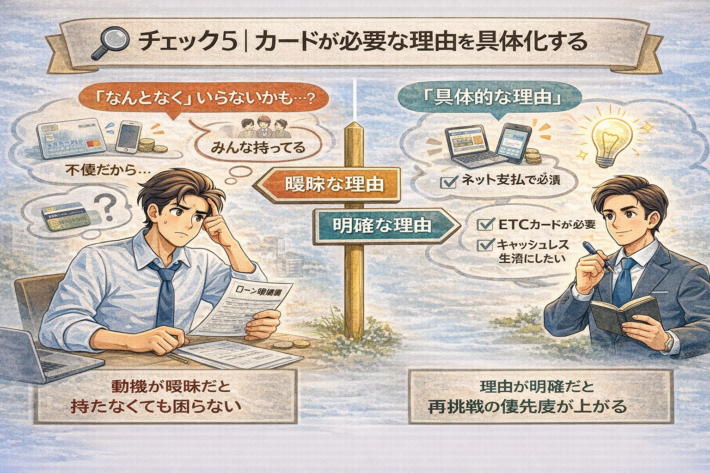

チェック5|カードが必要な理由を具体化する

5-1 曖昧な動機は危険

「なんとなく欲しい」は失敗のもとです。

カードは信用の象徴ではなく、道具です。

5-2 利用目的を限定する

・出張予約専用

・ETC専用

・サブスク専用

・月3万円以内の生活費専用

用途を限定すれば、管理も容易になります。

5つをクリアした後の戦略

すべてクリアしているなら、再挑戦は現実的です。

ただし、

・年会費無料

・低めの利用枠

・少額利用

から始めるのが安全です。

成功体験を積むことが重要です。

絶対に避けるべき行動

・虚偽申告

・多重申込み

・現金化

・延滞放置

信用は積み上げ型です。

よくある質問|破産後にクレカを申し込む前の30の疑問

Q1. 破産から何年経てばクレジットカードに申し込めますか?

一般論としては一定期間経過後に検討されることが多いですが、「何年経てば必ず大丈夫」という基準はありません。登録期間は信用情報機関や情報の種類によって異なります。まずは本人開示で現状確認が先です。

Q2. 信用情報を確認せずに申し込んでも問題ありませんか?

可能ですがおすすめしません。事故情報や申込履歴が残っている状態で申し込むと、審査に影響する可能性があります。開示してからのほうが戦略的です。

Q3. 事故情報が消えていれば必ず通りますか?

いいえ。審査は総合判断です。収入、勤続年数、借入状況なども影響します。事故情報がないことは「スタートライン」に立てるという意味です。

Q4. 直近6ヶ月の申込みはどのくらい影響しますか?

短期間に複数の申込みがあると慎重に見られる可能性があります。公式に「不利になる」と断定はされていませんが、集中は避けるのが無難です。

Q5. 審査に落ちたらすぐ別のカードに申し込んでもいいですか?

おすすめしません。落ちた理由を整理せずに再申込みすると、申込履歴が増え、状況が悪化する可能性があります。まずは原因分析です。

Q6. 収入が少なくても申し込めますか?

収入の高さより安定性が重要とされる傾向があります。継続的な収入があり、固定費管理ができていることが大切です。

Q7. パート・契約社員でも申し込めますか?

可能性はありますが、雇用の安定性や勤続年数が影響することがあります。申込み前に収支状況を整えることが重要です。

Q8. 家族に破産歴は知られますか?

通常、審査過程で家族に直接通知される仕組みではありません。ただし、郵送物や支払い管理の面で配慮は必要です。

Q9. 自己破産歴はカード会社に必ず知られますか?

信用情報に登録されている期間中は照会される可能性があります。登録期間経過後は表示されない場合があります。

Q10. クレヒス(信用履歴)がゼロだと不利ですか?

年齢に対して履歴が極端に少ない場合、慎重に見られる可能性があります。ただし必ず不利とは限りません。

Q11. 破産後、最初に申し込むカードはどんな条件が良いですか?

年会費無料、利用枠が高すぎないものから始めるのが現実的です。いきなりゴールドカードは避けたほうが無難です。

Q12. 借入が少し残っていても申し込めますか?

可能性はありますが、返済負担が重いと慎重に判断されることがあります。まずは負担を軽くするほうが安全です。

Q13. リボ払いが残っていると不利ですか?

残高や支払状況によります。負担が大きい状態での申込みは慎重に検討したほうがよいでしょう。

Q14. デビットカードを使っていると審査に影響しますか?

通常、デビット利用自体が不利になることはありません。ただし信用履歴としては積み上がりません。

Q15. 携帯料金の延滞は影響しますか?

延滞が信用情報に登録されている場合は影響する可能性があります。申込み前に安定させることが重要です。

Q16. 住宅ローンがある場合はどうなりますか?

返済状況が安定していれば必ずしも不利ではありません。ただし返済負担が重いと慎重に見られる可能性があります。

Q17. 同時に複数社へ申し込むのはアリですか?

おすすめしません。短期集中申込みは避けるほうが安全です。

Q18. 破産後でもゴールドカードは狙えますか?

理論上は可能性がありますが、再挑戦初期段階では現実的ではありません。段階的に進めるほうが安全です。

Q19. ETCカードだけ欲しい場合も同じですか?

多くの場合、クレジットカード契約に紐づきます。まずは本体カードの審査を考える必要があります。

Q20. カードを持つことで信用回復は早まりますか?

正しく利用し、延滞せず継続することで信用履歴が積み上がる可能性はあります。ただし焦って取得することが回復につながるわけではありません。

Q21. 破産後すぐに作れたという体験談は本当ですか?

個別事例は存在しますが、条件や状況は人それぞれです。一般化は危険です。

Q22. 年会費有料カードのほうが通りやすいですか?

一概には言えません。審査基準は公開されていません。

Q23. 申し込み前にやるべき最重要行動は?

信用情報の確認と、直近の申込履歴の整理です。

Q24. 申込みブラックとは何ですか?

短期間の多重申込みにより審査で慎重に見られる状態を指す俗称です。公式用語ではありません。

Q25. 審査落ちの理由は教えてもらえますか?

詳細な理由は開示されないことが一般的です。信用情報を確認し、自分で整理する必要があります。

Q26. 家族カードから始めるのはアリですか?

主契約者の信用に依存します。再挑戦の選択肢として検討する人もいます。

Q27. ブラックでもOKと書いてある広告は信じていいですか?

断定表現には注意が必要です。審査がある以上、100%通る保証はありません。

Q28. クレカを持たずに信用回復はできますか?

支払いを安定させ、延滞を避けることが基本です。カードは必須ではありません。

Q29. 50代でも再挑戦は遅くありませんか?

年齢だけで決まるわけではありません。安定性と現在の状況が重要です。

Q30. 今すぐ申し込むべきか迷っています。どう判断すればいいですか?

5つのチェック項目(信用情報・申込履歴・借入状況・収入安定・目的明確化)をすべてクリアしているか確認してください。1つでも不安があるなら、整えてから動くほうが成功率は上がります。

最後に|再出発は静かな積み上げ

破産後のクレカ再挑戦は、

「取り戻す」より「積み直す」作業です。

焦らず、整え、計画し、小さく始める。

結局のところ、

「金融事故情報が消えるまで待つ」

「すべて消えたことを照会で確認する」

「事故情報が消えたら事故を起こしたクレジットカード(以外)に挑戦する」

が最短かつ最善ということです。

真っ当にクレジットカードを作ろうと思ったらこちらを遵守するのが良いでしょう。