破産後の家計管理術|生活再建を成功させる具体的方法と注意点を徹底解説

自己破産は借金問題を法的に整理し、生活を立て直すための制度です。

しかし、破産手続を終えたからといって、生活が自動的に安定するわけではありません。むしろ重要なのは、その後の家計管理です。

多くの人が誤解していますが、自己破産は「ゴール」ではなく「再スタートの入口」です。

免責許可決定によって借金の支払い義務が免除されても、生活基盤そのものは自分で再構築する必要があります。

特に、信用情報には事故情報が登録されるため、一定期間はクレジットカードやローンの利用が制限されます。この期間は一般的に、信用情報機関ごとに異なりますが、CIC・JICCでは契約終了後5年以内、全国銀行個人信用情報センターでは官報情報が最長7年以内とされています。

つまり、破産後の生活は「借りられない前提」で成り立たせる必要があります。

本記事では、破産後に必要な家計管理術を、実践ベースで詳しく解説します。

破産後の生活で家計管理が重要な理由

自己破産をすると、借金の返済義務から解放される可能性がありますが、生活が安定するとは限りません。むしろ、ここからの行動次第で人生の方向が大きく変わります。

なぜ家計管理が必要なのか

主な理由は以下の通りです。

・信用取引が制限される

・突発的な支出に弱くなる

・再び借金に依存しやすくなる

信用情報に事故情報が登録されている間は、クレジットカードの作成やローンの利用が難しくなります。そのため、従来のように「足りなければ借りる」という行動が取れなくなります。

ここで家計管理ができていないと、現金不足に陥り、違法な金融や高金利商品に手を出すリスクもあります。これは再破綻の典型パターンです。

また、自己破産後もすべての債務が消えるわけではありません。税金や養育費などは免責の対象外であり、継続して支払いが必要です。この点を理解していないと、「全部なくなった」と勘違いして家計が崩れます。

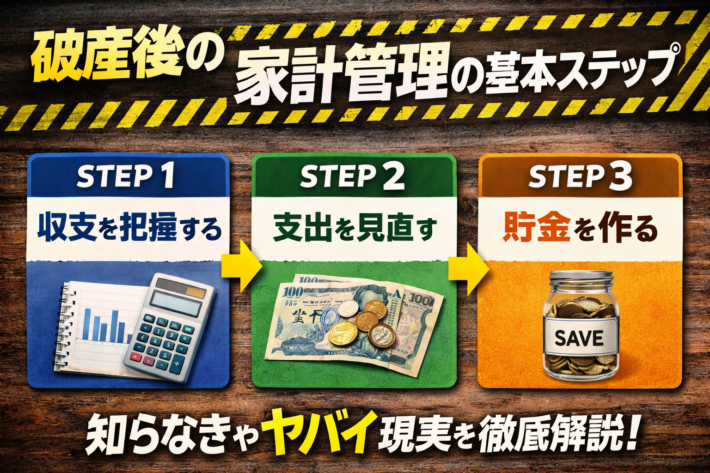

破産後の家計管理の基本ステップ

破産後の生活を安定させるには、シンプルなルールを徹底することが重要です。

① 収支を正確に把握する

まず最初に行うべきは、収入と支出の見える化です。

・手取り収入はいくらか

・固定費はいくらか

・変動費はいくらか

これを把握しない限り、改善はできません。

おすすめは「ざっくり管理」です。

完璧な家計簿は続きません。

・固定費

・生活費

・その他

この3分類だけでも十分です。

重要なのは、「どこでお金が消えているか」を把握することです。

人は思っているより無駄遣いしています。だいたい自覚がないだけです。

② 固定費を徹底的に削減する

節約で最も効果が高いのは固定費の見直しです。

特に影響が大きいのは以下。

・家賃

・通信費

・保険料

・サブスク

家賃が収入の3分の1を超えている場合は、見直しを検討すべきです。引っ越しは面倒ですが、効果は絶大です。

通信費も格安SIMへの変更で大きく削減できます。保険についても、内容を理解せずに契約しているケースが多く、見直しで無駄が削れます。

細かい節約より、固定費の見直し。

ここを間違えると永遠に楽になりません。

③ 生活防衛資金を作る

破産後は借入れができないため、貯金が重要になります。

まずは少額からで構いません。

・1万円

・3万円

・5万円

・最終的に生活費1ヶ月分

この順で積み上げていきます。

ポイントは「余ったら貯める」ではなく、「先に確保する」ことです。

急な出費は必ず発生します。

それに対応できないと、再び借金に頼る流れになります。

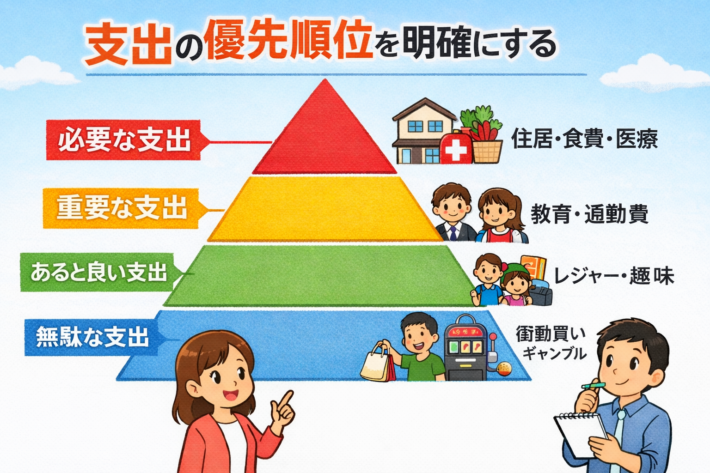

支出の優先順位を明確にする

破産後の生活では、「何から支払うか」が極めて重要です。

優先順位の基本

- 家賃

- 水道光熱費

- 食費

- 税金・社会保険

- 通信費

これを崩すと生活が維持できません。

特に家賃とライフラインは最優先です。ここを滞納すると、一気に生活が崩れます。

逆に、優先順位を守るだけで、生活は安定しやすくなります。

破産後にやってはいけない行動

ここで失敗する人が多い。正直、ここを外すと再破産ルートです。

① 無理な信用回復を狙う

信用情報は時間でしか回復しません。

短期間でカードを作ろうとすると、

・審査落ち

・信用低下

・精神的ダメージ

といった悪循環になります。

焦っても意味はありません。

むしろ静かに待つほうが得です。

② ギャンブル・浪費

破産の原因として非常に多いのがこれ。

・パチンコ

・競馬

・衝動買い

再発率が高い行動は排除するべきです。

「少しだけなら大丈夫」

その思考が一番危険です。

③ 家計管理をしない

これが一番多い失敗です。

感覚でお金を使う

↓

気づいたら足りない

↓

借りる

この流れ、見覚えあるはずです。

家計は「数字」で管理するものです。

破産後の信用回復と現実的な考え方

信用情報の回復期間

信用情報の登録期間は以下の通りです。

・CIC・JICC:契約終了後5年以内

・KSC:官報情報7年以内

つまり、短期間で回復することはありません。

クレジットカードはいつ持てる?

目安としては、

・5年経過後に検討

・少額利用からスタート

ただし、審査は各社独自のため確実ではありません。

「作れたらラッキー」くらいの感覚がちょうどいいです。

破産後の生活を安定させるコツ

① 生活レベルを上げない

収入が増えても生活水準を上げないこと。

これをやると再び詰みます。

② 現金主義を徹底する

カードが使えない期間はむしろメリットです。

・使いすぎ防止

・支出の可視化

管理しやすくなります。

③ 公的支援を活用する

生活が苦しい場合は、制度を使うべきです。

・法テラス

・生活困窮者支援制度

・自治体相談窓口

借金問題は一人で抱えるほど悪化します。

まとめ

破産後の家計管理は「節約」ではなく「再設計」です。

重要なのは以下の3点。

・固定費の見直し

・収支の可視化

・貯金の習慣化

そして、信用回復には時間が必要です。

焦って以前の生活に戻ろうとするほど失敗します。

逆に、地道に管理した人は確実に回復します。

破産は終わりではなく、やり直しの制度です。

ただし、その後の行動次第で結果は大きく変わります。

ファクトチェック

本記事は以下の公的・公式情報をもとに検証しています。

・信用情報の登録期間(CIC・JICC・KSC)

・自己破産は免責許可決定により債務が免除される

・非免責債権(税金・養育費など)が存在する

・破産後も戸籍や選挙権に影響はない

・公的支援制度(法テラス・生活困窮者支援)が利用可能

引用・参照元

・CIC「自己破産の登録は何年間ですか?」

https://www.cic.co.jp/faq/detail/cre/cre01/002585.html

・JICC「信用情報の内容と登録期間」

https://www.jicc.co.jp/aboutus/credit-info/registration

・全国銀行個人信用情報センター「センターの概要」

https://www.zenginkyo.or.jp/pcic/about/

・裁判所「破産手続について」

https://www.courts.go.jp/

・法テラス「民事法律扶助」

https://www.houterasu.or.jp/site/soudan-tatekae/

・厚生労働省「生活困窮者自立支援制度」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000059425.html