月収と借金額のバランス基準とは?無理なく返済するための現実的な目安を解説

借金問題は、多くの人にとって非常に大きな不安の原因になります。

特にクレジットカードの延滞やカードローン、消費者金融の借入などが重なると、「この借金は本当に返せるのか」と悩む人も少なくありません。

借金の危険度を判断する際、単純に借金総額だけを見るのは適切ではありません。

同じ借金額でも、収入によって返済の負担は大きく変わるからです。

例えば100万円の借金がある場合でも、

-

月収40万円の人

-

月収20万円の人

-

月収15万円の人

では返済の難易度はまったく異なります。

そのため、借金の状況を判断する際は「月収と借金額のバランス」を基準に考えることが重要です。

この記事では、借金問題からの再出発を目指す人のために、

-

月収と借金額のバランスの考え方

-

無理なく返済できる目安

-

借金が危険な状態のサイン

-

借金が多すぎる場合の対処法

などを分かりやすく解説します。

借金問題を放置すると状況が悪化することもあるため、まずは自分の借金がどの状態なのかを冷静に把握することが大切です。

月収と借金額のバランスが重要な理由

借金の負担を判断する際、「借金がいくらあるか」だけを見てしまう人は少なくありません。

しかし実際には、借金の危険度は収入とのバランスによって決まります。

たとえば次のようなケースを考えてみましょう。

| 月収 | 借金額 | 返済負担 |

|---|---|---|

| 40万円 | 100万円 | 比較的返済可能 |

| 25万円 | 100万円 | 負担が大きい |

| 15万円 | 100万円 | 非常に厳しい |

同じ借金額でも、収入が少ないほど生活費に与える影響が大きくなります。

また、借金の返済は基本的に毎月の返済額で考える必要があります。

返済額が生活費を圧迫するほど大きくなると、次のような問題が発生する可能性があります。

-

生活費が不足する

-

新しい借入をしてしまう

-

クレジットカードに依存する

-

延滞や滞納が発生する

こうした状況を防ぐためには、収入に対して返済額がどの程度なのかを把握することが重要です。

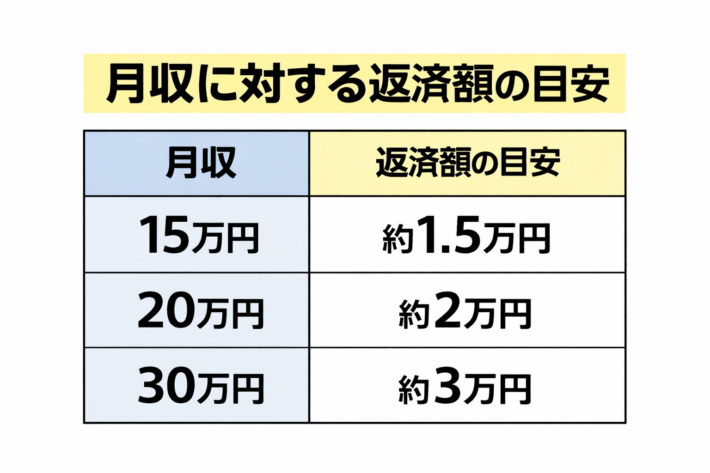

月収に対する返済額の目安

借金返済の負担は、一般的に収入に対する返済割合で判断されることが多いです。

これは金融業界でも使われる考え方で、「返済負担率」と呼ばれることもあります。

ただし、すべての借入に共通する法律上の基準があるわけではありません。

あくまで生活の安定を考えた現実的な目安として考えることが重要です。

月収の10%前後なら比較的余裕がある

毎月の返済額が月収の約10%程度であれば、生活費への影響は比較的少ないとされています。

例えば次のようなイメージです。

| 月収 | 返済額の目安 |

|---|---|

| 15万円 | 約1.5万円 |

| 20万円 | 約2万円 |

| 30万円 | 約3万円 |

| 40万円 | 約4万円 |

この範囲であれば、生活費や貯金を確保しながら返済できる可能性が高いと言えます。

もちろん家賃や家族構成によって生活費は変わるため、必ずしも全員に当てはまるわけではありませんが、ひとつの目安として参考になります。

月収の20%を超えると生活が苦しくなるケースが多い

返済額が月収の20%を超えると、生活費への影響が大きくなるケースが増えてきます。

例えば次のような状況です。

| 月収 | 返済額 |

|---|---|

| 20万円 | 4万円 |

| 25万円 | 5万円 |

| 30万円 | 6万円 |

このレベルになると、生活費を削らないと返済できない状況になる可能性があります。

また、この段階でよく見られる問題には次のようなものがあります。

-

貯金ができない

-

クレジットカードの利用が増える

-

リボ払いを利用する

-

新しい借入が増える

こうした状況が続くと、借金が減らずにむしろ増えてしまうこともあります。

月収の30%以上は危険水準

毎月の返済額が月収の30%以上になると、家計が非常に不安定になりやすい状態です。

例えば次のようなケースです。

| 月収 | 返済額 |

|---|---|

| 20万円 | 6万円以上 |

| 25万円 | 7.5万円以上 |

| 30万円 | 9万円以上 |

このような返済負担になると、

-

家賃

-

食費

-

光熱費

-

通信費

などの生活費を支払うことが難しくなることがあります。

その結果、

-

借金を返すために借金をする

-

返済の延滞が発生する

-

複数の金融会社から借入する

といった多重債務の状態に陥る可能性があります。

年収と借金総額のバランス

借金の負担を考える際には、年収とのバランスも重要です。

日本の貸金業法では、貸金業者による貸付に関して総量規制というルールがあります。

これは原則として、年収の3分の1を超える貸付を行うことを制限する制度です。

例えば次のようになります。

| 年収 | 借入の目安 |

|---|---|

| 300万円 | 約100万円 |

| 450万円 | 約150万円 |

| 600万円 | 約200万円 |

この規制は主に消費者金融などの貸金業者からの借入に適用されます。

ただし注意が必要なのは、このルールがすべての借金に適用されるわけではないという点です。

例えば以下の借入は対象外になる場合があります。

-

銀行カードローン

-

住宅ローン

-

自動車ローン

-

クレジットカードのショッピング利用

そのため、年収の3分の1以内であっても、借金が多すぎる場合は生活に影響が出る可能性があります。

借金バランスが崩れている危険サイン

借金問題は、ある日突然深刻になるわけではありません。

多くの場合、少しずつ状況が悪化していきます。

そのため、早めに危険サインに気づくことが重要です。

生活費が毎月ギリギリになる

返済額が大きくなると、生活費に余裕がなくなります。

例えば次のような状態です。

-

月末になるとお金が残らない

-

急な出費に対応できない

-

貯金ができない

このような状態が続く場合、借金の返済負担が重すぎる可能性があります。

借金を返すために借金をしている

借金問題が深刻化する典型的なパターンが、返済のための借入です。

例えば次のようなケースがあります。

-

カードローンで返済資金を作る

-

クレジットカードで現金化する

-

リボ払いで返済額を減らす

この状態になると、借金は急速に増えてしまうことがあります。

返済しても借金が減らない

借金が長期化すると、利息の負担が大きくなることがあります。

特に次のような条件では、元金が減りにくくなることがあります。

-

高金利の借入

-

返済額が少ない

-

リボ払い

毎月返済しているのに残高があまり減らない場合は、返済計画を見直す必要があります。

借金が多すぎる場合の対処方法

借金の負担が大きすぎる場合は、早めに対策を取ることが重要です。

家計の見直し

まずは毎月の支出を整理します。

見直しやすい支出には次のものがあります。

-

通信費

-

サブスク

-

保険

-

外食費

固定費を減らすことで、返済の負担を軽くできる場合があります。

借入の整理や借り換え

金利が高い借入がある場合、借り換えによって返済額が減る可能性があります。

例えば

-

おまとめローン

-

低金利ローン

などを利用することで、返済計画を改善できる場合があります。

法的手続きによる解決

借金がどうしても返済できない場合、法律による救済制度があります。

主な方法は次の3つです。

-

任意整理

-

個人再生

-

自己破産

これらの制度は、借金問題を解決し生活を立て直すための制度として利用されています。

まとめ

借金問題を考えるときは、単純に借金額だけを見るのではなく、月収とのバランスを考えることが重要です。

一般的な目安としては次のような基準が参考になります。

-

月収の10%程度の返済は比較的余裕がある

-

月収の20%を超えると生活が苦しくなる可能性がある

-

月収の30%以上は家計が不安定になりやすい

また、貸金業者からの借入には年収の3分の1を目安とする総量規制があります。

ただし、借金の負担は生活環境や支出状況によって大きく変わります。

そのため、自分の家計状況を把握し、無理のない返済計画を立てることが大切です。

もし借金の返済が難しいと感じた場合は、早めに対策を取ることで状況の悪化を防ぐことができます。

借金問題は一人で抱え込まず、正しい情報をもとに冷静に対応することが重要です。

参照・引用元

日本貸金業協会

https://www.j-fsa.or.jp/

CIC(信用情報機関)

https://www.cic.co.jp/