債務整理の手続き中は取り立ては止まる?督促が止まるタイミングと注意点をわかりやすく解説

借金の返済が難しくなり、債務整理や自己破産などの手続きを検討している人が最も気になることの一つが、「手続き中でも取り立ては続くのか」という点です。

毎日のように届く督促状や電話、場合によっては職場への連絡など、借金の取り立ては精神的にも大きな負担になります。そのため、「手続きを始めてもすぐに取り立てが止まらないのではないか」と不安を感じている人も多いでしょう。

結論から言うと、弁護士や司法書士に債務整理を依頼し、債権者に受任通知が送られると、多くの場合は貸金業者からの直接の督促は止まります。

ただし、すべてのケースで完全に取り立てが止まるわけではありません。債権者の種類や手続きの段階によっては、請求が続く可能性もあります。

この記事では、

-

債務整理の手続き中に取り立ては止まるのか

-

督促が止まるタイミング

-

手続きごとの違い

-

取り立てが続く可能性のあるケース

-

手続き中の注意点

などを、借金問題に悩んでいる人にもわかりやすく解説します。

債務整理の手続き中は取り立ては止まる?

一般的に、弁護士や司法書士に債務整理を依頼すると、債権者に対して受任通知と呼ばれる書面が送られます。

受任通知とは、「この借金については弁護士や司法書士が代理人として対応する」ということを知らせる正式な通知です。

貸金業者や債権回収会社などは、この通知を受け取ると、債務者本人に対して直接支払いを求める連絡を控えるのが通常の対応となります。

その結果、

-

電話による督促

-

自宅への請求書

-

自宅訪問による取り立て

などの直接的な取り立ては止まることが多いとされています。

借金問題に悩んでいる人にとって、取り立てが止まることは非常に大きな意味があります。毎日のように届く督促がなくなることで、精神的な余裕が生まれ、冷静に生活の立て直しを考えることができるようになります。

ただし、債権者の種類や状況によっては、必ずしもすべての請求が完全に止まるわけではないため、その点は理解しておく必要があります。

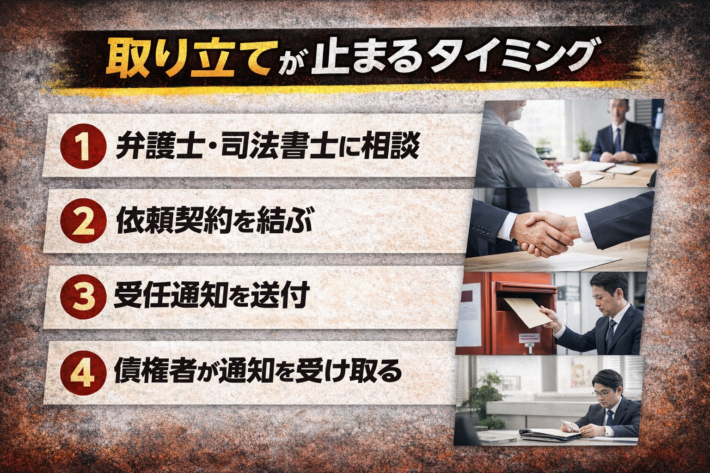

取り立てが止まるタイミング

債務整理を検討している人の多くが気になるのが、「いつから督促が止まるのか」という点です。

一般的な流れは次のようになります。

1 相談

まず弁護士や司法書士などの専門家に相談します。借金の状況、収入、家計の状態などを確認しながら、最適な解決方法を検討します。

借金問題の解決方法には、任意整理、個人再生、自己破産など複数の選択肢があります。

2 依頼契約

相談の結果、債務整理を進めることになれば、弁護士や司法書士と正式に委任契約を結びます。この段階で専門家が代理人として対応することになります。

3 受任通知の送付

依頼を受けた弁護士や司法書士は、各債権者に対して受任通知を送ります。

この通知によって、債権者は「債務者本人ではなく代理人を通して交渉する案件」であることを認識します。

4 債権者が通知を受領

債権者が受任通知を受け取り、社内で処理が行われると、通常は本人への直接連絡は停止されます。

このように、受任通知が債権者に到達して処理されることが、督促停止の重要なタイミングになります。

受任通知後の督促について

貸金業者や債権回収会社などは、受任通知を受領した後に債務者本人へ直接支払いを求める行為を行うと、法令や業界のルールに抵触する可能性があります。

そのため、通常は次のような行為は行われなくなります。

-

本人への電話督促

-

勤務先への連絡

-

自宅訪問

-

本人宛の請求書送付

もし受任通知が送られているにもかかわらず、直接の督促が続く場合は、弁護士や司法書士にすぐ相談することが重要です。

専門家から債権者へ連絡を入れることで、督促が止まるケースもあります。

債務整理の種類ごとの違い

債務整理にはいくつかの方法がありますが、主に次の3つがよく利用されています。

-

任意整理

-

個人再生

-

自己破産

それぞれ仕組みが異なるため、取り立ての扱いも多少違いがあります。

任意整理

任意整理は、弁護士や司法書士が債権者と直接交渉し、将来の利息をカットしたり、返済期間を延ばしたりして、無理のない返済計画を作る方法です。

裁判所を利用しない手続きであるため、比較的柔軟に進めることができます。

任意整理でも、弁護士や司法書士が受任通知を送ると、貸金業者からの直接の督促は止まるのが一般的です。

その後は、代理人が債権者と交渉を行い、返済条件を調整していくことになります。

個人再生

個人再生は、裁判所を利用して借金を大幅に減額し、残った借金を分割で返済していく制度です。

住宅ローン特則を利用すれば、住宅を手放さずに手続きを進められる可能性もあります。

個人再生でも、弁護士などが受任通知を送ると、通常は貸金業者からの督促は止まります。

その後、裁判所で手続きが進み、再生計画が認可されると、法律に基づいた返済計画がスタートします。

自己破産

自己破産は、裁判所に申し立てを行い、借金の支払い義務を免除してもらう制度です。

すべての借金が必ず免除されるわけではありませんが、免責が認められると、借金の返済義務がなくなります。

自己破産の場合も、弁護士などが受任通知を送ることで、貸金業者からの直接の督促が止まるケースが多くあります。

ただし、裁判所への申立てから破産手続開始決定までの間は、債権者が法的手続きを取る可能性が完全に排除されるわけではありません。

そのため、自己破産の手続きでは専門家のサポートを受けながら進めることが重要になります。

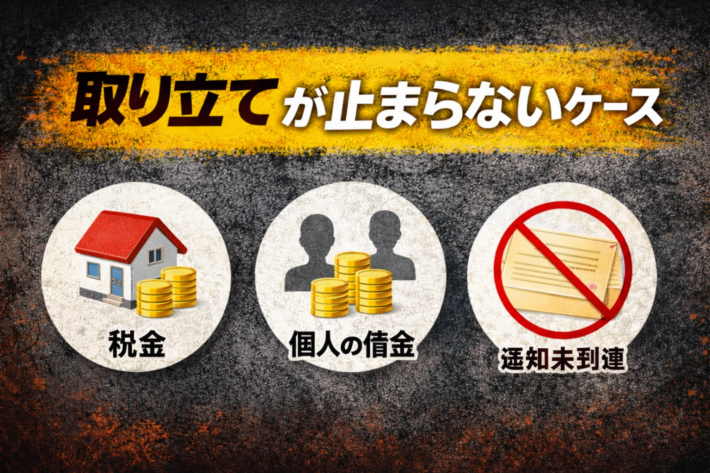

取り立てが止まらないケース

基本的には受任通知によって督促は止まることが多いですが、次のような場合には請求が続くこともあります。

受任通知がまだ届いていない

通知が送られていても、債権者に届くまでには時間がかかる場合があります。

債権者が通知を確認する前の段階では、通常どおり督促が続く可能性があります。

税金や社会保険料

税金や社会保険料は、通常の借金とは扱いが異なります。

自己破産でも税金などは非免責債権とされ、免除されない場合が多いです。

そのため、税金の滞納については督促や差押えなどの手続きが行われる可能性があります。

個人間の借金など

貸金業者ではない個人債権者などの場合、同じルールが直接適用されないことがあります。

ただし、弁護士などが代理人として対応することで、実務上は連絡が代理人に一本化されることが多いです。

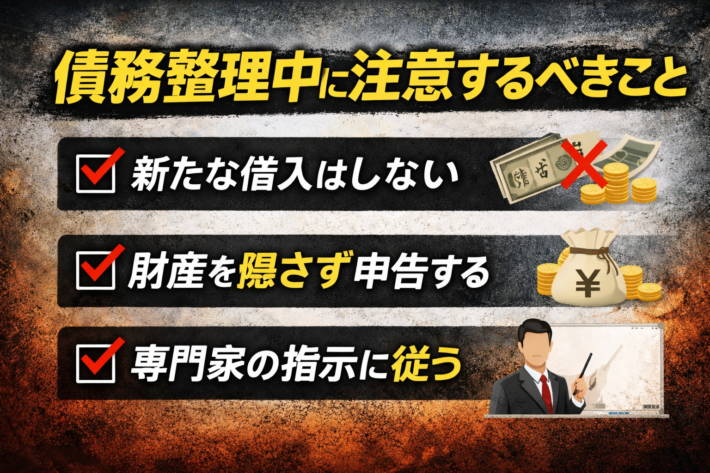

債務整理中に注意するべきこと

債務整理を進める際には、いくつか注意点があります。

新たな借入をしない

債務整理を検討している段階で新しい借金をすると、手続きに影響が出る可能性があります。

特に自己破産では、免責が認められない原因になることもあります。

財産を正確に申告する

自己破産では、財産状況の申告が必要になります。

財産を隠す行為は重大な問題になる可能性があります。

専門家と連携する

債務整理の手続きは、状況によって大きく異なります。

弁護士や司法書士の指示に従いながら進めることが、スムーズな解決につながります。

まとめ

債務整理を弁護士や司法書士に依頼すると、債権者に受任通知が送られます。

この通知が届くことで、通常の貸金業者などからの本人への直接の督促は止まるのが一般的です。

受任通知が遅れて電話がかかってきても、依頼した弁護士・司法書士の事務所の連絡先を伝えるだけで今後一切連絡が来ることはなくなります。私の時もそうでした。

ただし、

-

税金などの公的債権

-

個人間の借金/闇金

-

手続きの段階による違い

などによっては、請求が続く可能性もあります。

借金問題は一人で抱え込まず、早めに専門家へ相談することが大切です。適切な手続きを進めることで、生活の再建に向けた第一歩を踏み出すことができます。

都道府県の正規認可を受けていない「闇金」は特に注意が必要です。

引用・参照元

法テラス「借金問題に関するFAQ」

https://www.houterasu.or.jp/site/faq/syakkin-hasan-004.html

日本貸金業協会「貸金業に関する自主規制基本規則」

https://www.j-fsa.or.jp/doc/association/regulation/restriction_180601.pdf

裁判所「破産手続のあらまし」

https://www.courts.go.jp/