スーパーホワイトとは?信用情報が真っ白な状態の意味・原因・審査への影響と再出発の方法を徹底解説

金融事故を経験し、再出発を目指している方にとって「スーパーホワイト」という言葉は気になる存在です。

「ブラックではないのに審査に落ちる」「信用情報が真っ白だと不利になる」といった情報を見かけ、不安を感じる方も少なくありません。

本記事では、

・スーパーホワイトの正確な意味

・ブラックとの違い

・なぜスーパーホワイトになるのか

・クレジットカードやローン審査への影響

・信用を回復させる具体的な方法

を、信用情報制度の仕組みから丁寧に解説します。再出発カードラボをご覧の方が、正しい知識を持って一歩を踏み出せるよう、事実に基づき整理します。

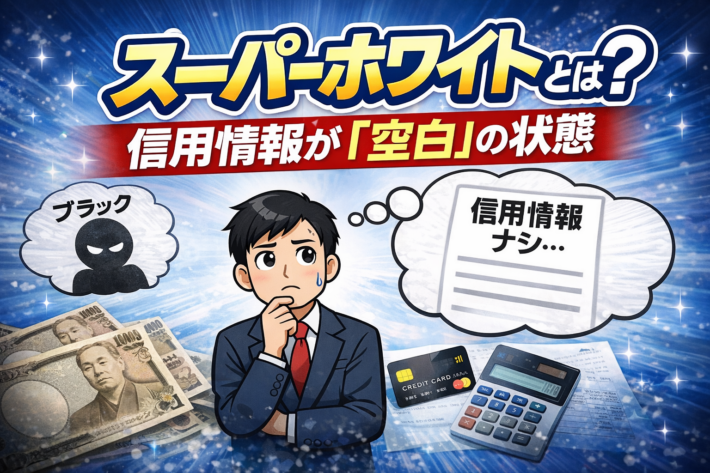

スーパーホワイトとは?信用情報が「空白」の状態

スーパーホワイトとは、信用情報機関に登録されているクレジットやローンの利用履歴がほとんど存在しない状態を指す、一般的な通称です。

まず前提として、日本には主に次の3つの信用情報機関があります。

・株式会社シー・アイ・シー(CIC)

・株式会社日本信用情報機構(JICC)

・全国銀行個人信用情報センター

クレジットカード会社、消費者金融、銀行などは、審査時にこれらの信用情報を照会します。

通常、クレジットカードやローンを契約・利用すると、

・契約日

・利用限度額

・利用残高

・返済状況

・延滞の有無

・申込履歴

などが登録されます。

しかしスーパーホワイトの場合、これらの情報がほぼ存在しません。つまり「良い履歴も悪い履歴もない状態」です。

なお、「スーパーホワイト」という言葉は信用情報機関の公式用語ではなく、金融業界や解説メディアで使われる通称である点は理解しておきましょう。

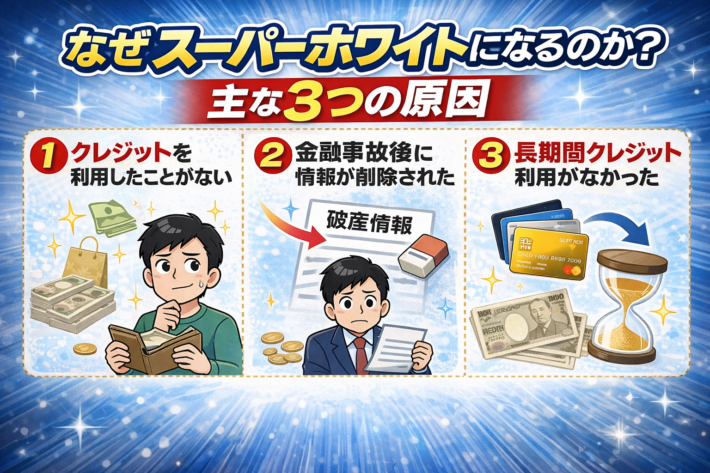

なぜスーパーホワイトになるのか?主な3つの原因

スーパーホワイトになる背景には、主に次の3パターンがあります。

① 一度もクレジットを利用したことがない

現金主義で生活してきた人、クレジットカードを作ったことがない人、ローンを組んだことがない人は、当然ながら信用情報に履歴が残りません。

特に20代前半など若年層では自然な状態です。

このケースはネガティブな意味ではありません。

ただし、40代以上で履歴が一切ない場合、金融機関が「なぜ履歴がないのか」を慎重に見る可能性があります。

② 金融事故情報の登録期間が終了した

自己破産、任意整理、個人再生などの金融事故情報は、無期限に残るわけではありません。

一般的に、

・延滞情報:概ね5年程度

・任意整理:完済後5年程度

・自己破産:5〜10年程度

とされる保存期間があります(機関や内容により異なる場合あり)。

登録期間が経過すると事故情報は削除されます。その結果、過去の履歴も消え、信用情報が空白に近い状態になります。

これが「事故歴が消えたスーパーホワイト」です。

③ 長期間利用していなかった

過去にカードを持っていたが、長期間使わず解約し、その後情報保存期間が経過した場合も履歴がほぼ消えます。

この場合もスーパーホワイト状態になります。

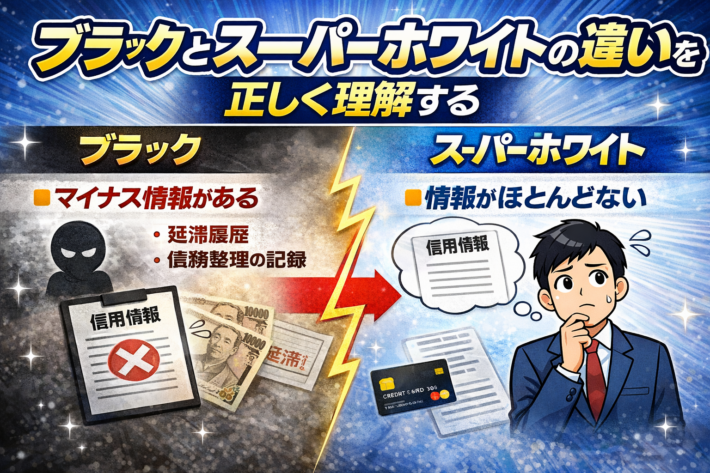

ブラックとの違いを正しく理解する

スーパーホワイトとブラックはまったく別の状態です。

ブラックとは、延滞や債務整理などの事故情報が現在登録されている状態です。

審査では明確にマイナス評価になります。

一方、スーパーホワイトは事故情報がありません。

ただし、返済実績もありません。

つまり、

・ブラック → マイナス情報がある

・スーパーホワイト → 判断材料がない

という違いがあります。

この「判断材料がない」という点が、審査上のポイントになります。

スーパーホワイトは審査で不利になるのか?

結論から言えば、「必ず不利になる」と断定はできません。

審査では信用情報だけでなく、

・現在の収入

・雇用形態

・勤続年数

・居住年数

・他社借入件数

・申込履歴

などが総合的に判断されます。

ただし、クレジットヒストリー(クレヒス)がない場合、金融機関は返済能力の実績を確認できません。

特に年齢が高い場合、「過去に事故があった可能性」も含めて慎重になるケースがあります。

そのため、大手カード会社よりも比較的審査基準が柔軟な会社のほうが通過しやすい傾向があると言われています。

自分がスーパーホワイトか確認する方法

確実に知るには、信用情報の開示請求を行うことです。

CIC、JICC、全国銀行個人信用情報センターでは、インターネットや郵送で本人開示が可能です。

手数料は1,000円前後です。

開示報告書に契約履歴や事故情報が表示されていなければ、スーパーホワイトと考えられます。

再出発を考えるなら、まず現状確認が重要です。

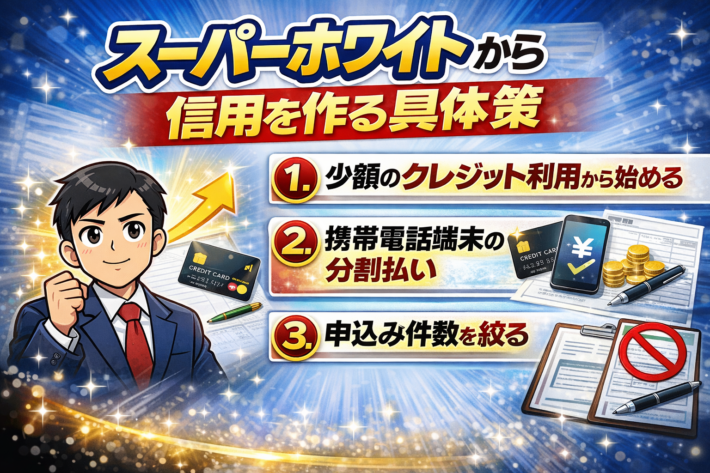

スーパーホワイトから信用を作る具体策

信用は「積み上げ型」です。一度失っても、時間をかければ再構築できます。

① 少額のクレジット利用から始める

審査が比較的柔軟なカード会社を選び、少額利用を行い、毎月確実に支払うことでクレヒスを積み上げます。

② 携帯電話端末の分割払い

スマートフォン本体の分割払いは信用情報に登録されます。延滞せず完済すれば、良好な履歴になります。

③ 申込件数を絞る

短期間に複数社へ申し込むと「申込情報」が信用情報に登録されます。

これが多いとリスクと判断される可能性があります。

申し込みは計画的に行いましょう。

再出発カードラボを利用する方へ伝えたいこと

金融事故後にスーパーホワイトになった場合、これは「終わり」ではありません。

事故情報が消えたということは、少なくともスタートラインに立った状態です。

重要なのは、

・延滞を絶対にしない

・収入を安定させる

・無理な借入をしない

・計画的に信用を積み上げる

という基本を守ることです。

信用は一夜で回復しません。

しかし、時間をかければ必ず再構築できます。

まとめ|スーパーホワイトは不利ではなく“白紙”

スーパーホワイトとは、信用情報に履歴がほぼ存在しない状態を指す通称です。

ブラックとは異なり事故情報はありません。

ただし、実績もないため、審査で慎重に見られる可能性があります。

ですが、これは「何もない状態」です。

マイナスではなく、白紙です。

白紙なら、これから書き込めます。

焦らず、確実に、信用を積み上げていくことが再出発の近道です。

引用・参照元

・株式会社シー・アイ・シー(CIC)

https://www.cic.co.jp/

・株式会社日本信用情報機構(JICC)

https://www.jicc.co.jp/

・全国銀行個人信用情報センター

https://www.zenginkyo.or.jp/pcic/

・再出発カードラボ

https://reset-creditcard.com/

(公開情報を基に一般的な制度説明を行っています。制度は変更される可能性があります。)