信用情報とは何か?仕組み・登録期間・審査への影響を公式情報ベースで徹底解説

信用情報とは何か?

信用情報とは、クレジットカードや各種ローンなどの「信用取引」に関する契約内容、利用状況、返済履歴、申込履歴などを記録した個人の金融履歴情報のことです。

金融機関はお金を貸す際に、申込者が将来きちんと返済できるかどうかを判断する必要があります。

その判断材料として参照されるのが信用情報です。

具体的には、氏名・生年月日・住所などの本人確認情報に加え、いつどの会社と契約したか、契約金額はいくらか、毎月の支払いが遅れていないか、現在の残高はいくらか、といった詳細なデータが登録されます。さらに、クレジットカードやローンを申し込んだ事実そのものも一定期間記録されます。

信用情報は「借金の履歴」だけではありません。

むしろ、きちんと支払いを続けている実績も含めた“信用の積み重ね”が記録される仕組みです。延滞がなければ、それはプラスの履歴として機能します。

信用情報は単なる監視制度ではなく、金融取引の安全性を保つためのインフラの一部なのです。

日本の信用情報機関は3つある

日本には信用情報を管理する機関が複数存在し、それぞれ役割が分かれています。主に以下の3機関が全国規模で運営されています。

1. 株式会社シー・アイ・シー(CIC)

主にクレジットカード会社や信販会社が加盟しています。ショッピングクレジットや割賦販売など、カード利用関連の情報が中心です。

公式情報:https://www.cic.co.jp/

2. 株式会社日本信用情報機構(JICC)

消費者金融会社や一部信販会社などが加盟しています。カードローンやキャッシングの情報が多く登録されています。

公式情報:https://www.jicc.co.jp/

3. 全国銀行個人信用情報センター(KSC)

全国銀行協会が運営し、銀行、信用金庫、信用組合などが加盟しています。銀行系ローンや住宅ローン情報などが中心です。

公式情報:https://www.zenginkyo.or.jp/pcic/

これらの機関は別々に管理されていますが、完全に独立しているわけではありません。

一部情報については「CRIN」というネットワークを通じて交流されています。

ただし、誤解しやすい点として、全情報がリアルタイムで完全共有されているわけではありません。共有範囲は限定的です。

CRINとは?情報は全部共有されるのか?

CRIN(Credit Information Network)は、CIC・JICC・KSCの3機関間で延滞情報などを交流するためのネットワークです。

公式説明:https://www.cic.co.jp/confidence/exchange/

共有対象となるのは主に次の情報です。

・延滞などの異動情報

・本人申告情報(盗難カードなど)

つまり、「どこで借りても全部見える」という単純な仕組みではありません。契約内容の細部や利用履歴が丸ごと共有されるわけではないのです。この点を誤解すると、信用情報の実態を正しく理解できません。

金融機関は加盟している機関の情報を中心に審査を行い、必要に応じて交流情報を確認する形になります。したがって、延滞など重大な履歴は広く共有される可能性がありますが、通常の利用履歴が無制限に横断共有されるわけではありません。

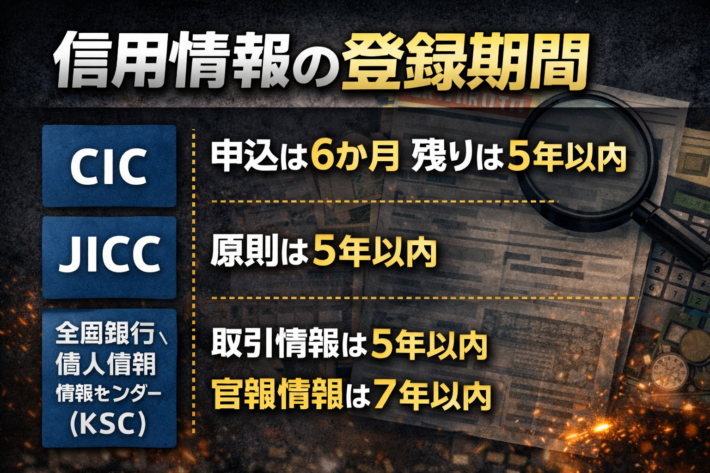

信用情報の登録期間

信用情報は永久に保存されるわけではありません。各機関ごとに保有期間が定められています。

■ CICの登録期間

公式:https://www.cic.co.jp/confidence/posession.html

・申込情報:照会日より6か月間

・契約情報:契約期間中および終了後5年以内

・支払状況:契約期間中および終了後5年以内

・利用記録:利用日より6か月間

つまり、申込履歴は比較的短期間で消えますが、契約や支払履歴は5年間残る可能性があります。

■ JICCの登録期間

公式:https://www.jicc.co.jp/aboutus/credit-info/registration

原則として、契約継続中および契約終了後5年以内です。ただし、債権譲渡など特別な事情がある場合には例外もあります。すべて一律ではない点に注意が必要です。

■ KSCの登録期間

公式:https://www.zenginkyo.or.jp/pcic/about/

・取引情報:契約中および終了後5年以内

・官報情報(破産・民事再生開始決定):7年以内

・照会記録:6か月~1年以内

「KSCは7年残る」という表現が広まっていますが、正確には官報情報のみが最長7年です。通常の取引情報は5年以内です。この区別は非常に重要です。

信用情報は審査にどう影響するのか?

金融機関はカード発行やローン契約時に信用情報を照会します。

その目的は、申込者の返済能力と返済意思を過去の実績から判断するためです。

審査に影響を与える主な要素は次の通りです。

・延滞履歴の有無

・現在の借入残高

・借入件数

・申込件数(短期間の多重申込)

例えば、61日以上の延滞がある場合は「異動情報」として扱われることがあります。一方で、長期間延滞なく利用している実績は信用力の証明になります。

日本は米国のFICOスコアのような全国統一スコア制度とは異なりますが、CICには「クレジット・ガイダンス」と呼ばれる指数制度があります。

公式:https://www.cic.co.jp/confidence/posession.html

したがって、「日本にはスコアがない」という断定は正確ではありません。各社が独自評価を行いながら、指数も参考にする構造です。

信用情報は自分で確認できる

信用情報は本人が開示請求できます。これは法律で認められた権利です。

CIC開示:https://www.cic.co.jp/mydata/

JICC開示:https://www.jicc.co.jp/kaiji/

KSC開示:https://www.zenginkyo.or.jp/pcic/open/

オンライン申請や郵送で確認可能で、手数料が必要です。開示レポートを確認すれば、登録内容の誤りや予期しない情報を把握できます。万が一誤登録があれば、訂正申立ても可能です。

信用情報が悪化する主な原因

・長期延滞(61日以上など)

・代位弁済

・債務整理

・自己破産

・短期間の多重申込

ただし重要なのは、これらの情報も保有期間が経過すれば抹消されるという点です。信用情報は永久記録ではありません。時間の経過とともに更新される仕組みになっています。

まとめ

信用情報とは、金融取引における信頼の履歴です。日本ではCIC・JICC・KSCの3機関が管理し、登録期間や共有範囲は公式に定められています。

ポイントは次の通りです。

・信用情報は全機関で無制限共有されているわけではない

・KSCの7年は官報情報のみ

・登録期間は原則5年が中心

・本人開示が可能

正しい知識を持つことで、不安は減ります。

信用情報は恐れるものではなく、理解し管理するものです。

引用・参照元

CIC 信用情報の保有期間

https://www.cic.co.jp/confidence/posession.html

CIC 信用情報の交流

https://www.cic.co.jp/confidence/exchange/

JICC 信用情報の登録内容

https://www.jicc.co.jp/aboutus/credit-info/registration

JICC 開示請求

https://www.jicc.co.jp/kaiji/

全国銀行個人信用情報センター 登録情報

https://www.zenginkyo.or.jp/pcic/about/

全国銀行個人信用情報センター 開示

https://www.zenginkyo.or.jp/pcic/open/