クレジットカードに「再挑戦する」|審査で見られるポイントを徹底解説【完全保存版】

クレジットカードの審査に落ちた瞬間、多くの人は「信用がない」と感じます。

しかし実際の審査は感情ではなく、統計的リスク判断に基づいて行われています。

つまり、落ちた原因を特定し、改善し、適切なタイミングで再挑戦すれば通過できる可能性は十分にあります。

本記事では、クレジットカード審査の仕組み、信用情報機関の役割、再挑戦の最適タイミング、審査通過率を上げる具体策、クレジットカード取得戦略までを包括的に解説します。

あなたの不安を解消し、行動へ導くための実践的な内容です。

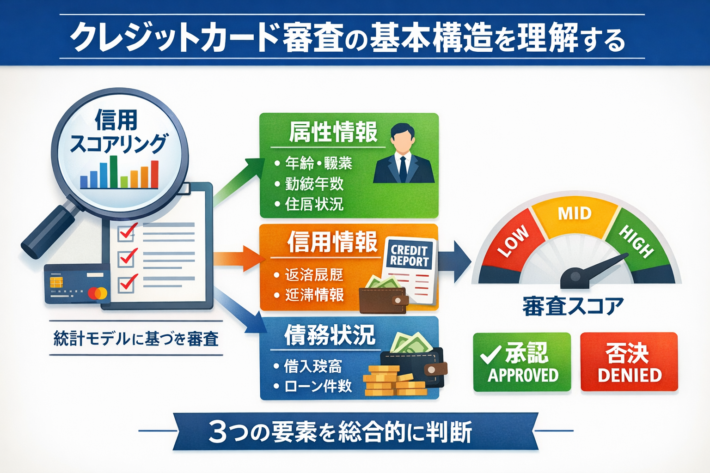

クレジットカード審査の基本構造を理解する

クレジットカード審査は、申込者の信用リスクを数値化する「スコアリング審査」が中心です。カード会社は過去の膨大なデータを基に、延滞する可能性を予測します。

審査で評価される主な要素は以下です。

・属性情報(年齢、職業、勤続年数など)

・信用情報(クレヒス、延滞履歴など)

・現在の債務状況

この3つを総合的に判断し、一定の基準を超えれば承認、下回れば否決となります。

重要なのは、「1つの要素だけで落ちるわけではない」という点です。たとえば年収が低めでも、借入ゼロ・延滞なしであれば通過することは十分あります。

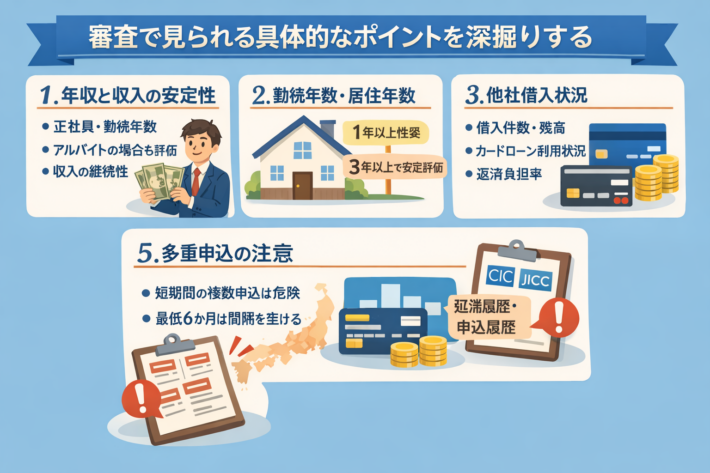

審査で見られる具体的なポイントを深掘りする

1. 年収と収入の安定性

カード会社が最も重視するのは「安定した返済能力」です。単純な年収額よりも、継続性と雇用の安定度が重要視されます。

例えば以下のような違いがあります。

・年収300万円で勤続5年の正社員

・年収450万円で勤続3か月の転職直後

後者の方がリスクと判断される可能性があります。

また、個人事業主やフリーランスの場合は、収入の変動幅が大きいため、確定申告の実績や継続年数が評価材料になります。

2. 勤続年数・居住年数

勤続年数は安定性の象徴です。目安として、

・6か月未満は慎重審査

・1年以上で安定評価

・3年以上で加点要素

と考えられます。

居住年数も同様に、頻繁な転居はリスクとみなされる場合があります。持ち家は安定要素としてプラス評価されることもあります。

3. 他社借入状況の詳細

審査で強く影響するのが他社借入状況です。

チェックされるポイントは、

・借入件数

・残高

・利用限度額に対する使用率

・返済遅延の有無

特に「利用限度額に対する利用率」は重要で、50%以上使っていると資金余力が低いと判断されることがあります。

4. 信用情報機関の仕組み

日本の主な信用情報機関は以下の3つです。

・CIC

・JICC

・全国銀行個人信用情報センター(KSC)

これらには以下の情報が登録されています。

・契約内容

・支払履歴

・延滞情報

・債務整理情報

・申込履歴

申込履歴は約6か月保存されます。延滞などの事故情報は通常5年間登録されます。

つまり、再挑戦は情報が消えるタイミングを見極める必要があります。

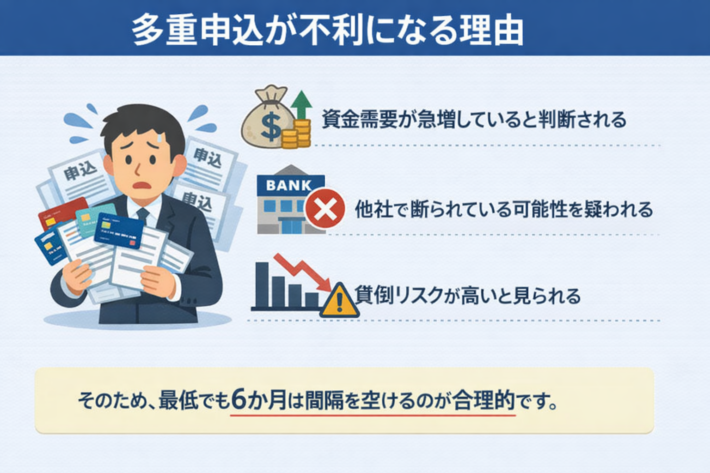

多重申込が不利になる理由

短期間で複数カードへ申し込むと、信用情報に履歴が残ります。カード会社はこれを確認できます。

なぜ不利になるのか。

・資金需要が急増していると判断される

・他社で断られている可能性を疑われる

・貸倒リスクが高いと見られる

そのため、最低でも6か月は間隔を空けるのが合理的です。

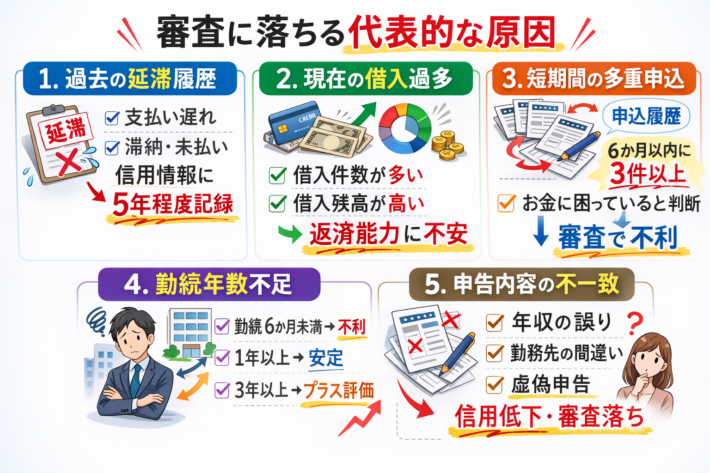

審査に落ちる代表的な原因を整理

審査落ちの主因は以下です。

・過去の延滞履歴

・現在の借入過多

・短期間の多重申込

・勤続年数不足

・申告内容の不一致

特に注意すべきは「記入ミス」です。年収の桁間違い、勤務先情報の誤りなどは意外と多く、否決理由になります。

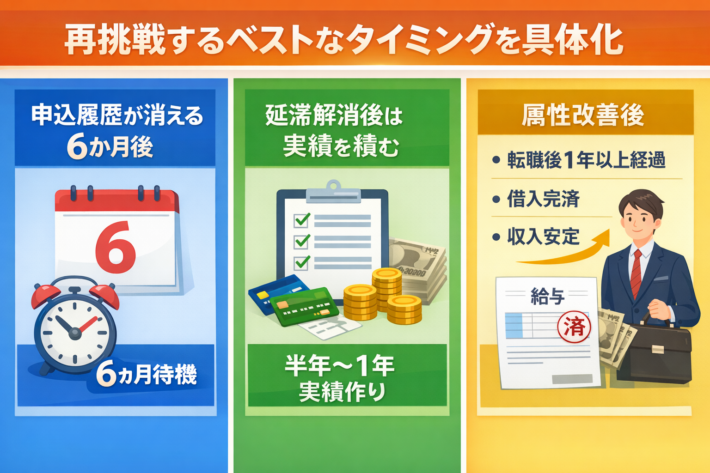

再挑戦するベストなタイミングを具体化

申込履歴が消える6か月後

申込情報は約6か月で削除されます。まずはこの期間を待つことが基本です。

延滞解消後は実績を積む

完済後すぐではなく、少なくとも半年〜1年は良好な支払い実績を作ることが望ましいです。

属性改善後

・転職後1年以上経過

・借入完済

・収入安定

このタイミングは再挑戦に適しています。

審査通過率を高める具体策を徹底解説

キャッシング枠は0円

キャッシング枠を付けると総量規制対象となり、審査が厳しくなる可能性があります。不要なら0円が無難です。

希望限度額は控えめに

最初から高額を希望するとリスク評価が上がります。まずは最低限で申し込み、実績を作る方が合理的です。

比較的柔軟なカードを選ぶ

一般的に、

・流通系カード

・消費者金融系カード

は銀行系より審査が柔軟といわれます。再挑戦の第一歩として有効です。

クレジットヒストリーを育てる戦略

信用は「積み上げ式」です。

・毎月少額利用して全額支払い

・支払期日厳守

・利用率30%以内

この地道な積み重ねが半年、1年後に効いてきます。

まとめ

クレジットカード審査で見られるのは、

・安定収入

・勤続年数

・借入状況

・信用情報

・申込履歴

再挑戦は可能ですが、戦略が必要です。

焦らず、整え、期間を置き、合理的に動く。それだけで通過率は大きく変わります。

引用・参照元

CIC「信用情報とは」

https://www.cic.co.jp/confidence/

日本クレジット協会「クレジットのしくみ」

https://www.j-credit.or.jp/

金融庁「貸金業法について」

https://www.fsa.go.jp/policy/kashikin/

全国銀行個人信用情報センター

https://www.zenginkyo.or.jp/pcic/

JICC公式サイト

https://www.jicc.co.jp/