クレヒス再構築ステップ完全ガイド|信用情報を合法的に回復する方法と審査対策

クレジットカードの審査に落ち続ける。

ローンが通らない。

携帯の分割払いさえ否決される。

その原因の多くは「クレヒス(クレジットヒストリー)」にあります。

しかし、信用情報は永久に固定されるものではありません。

一定期間が経過すれば情報は削除され、さらに正しい利用実績を積めば信用は再構築できます。

本記事では、信用情報機関の公開情報を基に、合法的かつ現実的にクレヒスを回復する方法を体系的に解説します。

誇張表現や違法行為の紹介は一切行いません。

地道ですが、実行可能な方法のみを提示します。

クレヒスとは何か|信用情報の仕組みを正しく理解する

クレヒスとは、クレジットカードやローンの契約・利用・返済履歴の記録を指します。

これは各カード会社が独自に管理しているわけではなく、信用情報機関に登録され、金融機関間で共有されます。

日本には主に以下の信用情報機関があります。

・株式会社CIC(主にクレジット会社系)

・株式会社日本信用情報機構(JICC、消費者金融系)

・全国銀行個人信用情報センター(KSC、銀行系)

審査時には、これらの機関に登録された情報を照会します。

登録内容には以下が含まれます。

・契約年月日

・契約金額

・利用残高

・毎月の支払状況

・延滞情報

・保証会社代位弁済情報

・債務整理や破産情報

・申込履歴(照会情報)

つまり審査は「過去の支払い実績の評価」です。

年齢や人柄ではなく、客観的なデータが判断基準になります。

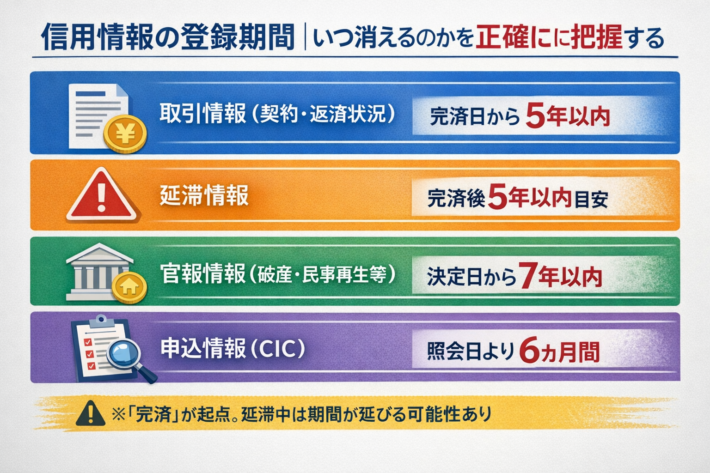

信用情報の登録期間|いつ消えるのかを正確に把握する

信用情報には保存期間があります。

ただし情報の種類によって異なります。

【取引情報(契約内容・返済状況)】

契約期間中および契約終了日(完済日)から5年を超えない期間

【延滞情報】

完済後5年以内が目安

【官報情報(破産・民事再生など)】

当該決定日から7年を超えない期間(KSC)

【申込情報(CIC)】

照会日より6か月間

重要なのは「完済」が起算点になる点です。

延滞を放置すれば、登録期間も実質延びます。

また、軽度の短期延滞と長期延滞では評価が異なります。

ただし審査基準は公開されていないため、推測に基づく断定はできません。

クレヒス再構築ステップ① 信用情報の自己開示を行う

まず行うべきは自己開示です。

想像で動くのは危険です。

事故情報が既に消えている可能性もありますし、逆に自覚していない登録がある場合もあります。

確認すべき項目

・異動(事故情報)表示の有無

・完済日

・登録会社名

・残債状況

・申込件数

自己開示を行うことで、回復までの期間を現実的に計算できます。

感覚ではなく、データで判断します。

クレヒス再構築ステップ② 延滞ゼロ生活の徹底

信用回復の基礎は「遅れないこと」です。

携帯料金や公共料金の支払いも信用評価に影響する場合があります。

特に端末分割払いは信用情報に登録されます。

実践ポイント

・引き落とし口座に常に余裕を持たせる

・支払日前にリマインダー設定

・固定費の見直し

・無理なサブスク契約を減らす

最低6か月、理想は12か月以上の延滞ゼロ期間を作ることが重要です。

信用は一度下がると回復に時間がかかります。

しかし、遅延ゼロを積み重ねれば評価は徐々に改善します。

クレヒス再構築ステップ③ デビットカードで支出管理を鍛える

デビットカードは即時引き落とし型です。

借入ではないため、信用情報に影響しません。よってクレヒスを育てることは出来ませんが、自身の支出管理を鍛えるのに向いています。

メリット

・使いすぎ防止

・現金感覚に近い

・支出管理の習慣化

再構築期は「借りない生活」に慣れる期間です。

借入依存から脱却し、支出と収入のバランスを整えることが重要です。

クレヒス再構築ステップ④ 申込履歴をコントロールする

短期間に複数社へ申込むと、信用情報に照会履歴が残ります。

CICでは6か月保有されます。

申込戦略のポイント

・同時多重申込を避ける

・否決後すぐに別社へ申し込まない

・最低でも数か月間隔を空ける

審査基準は非公開です。

「絶対通るカード」は存在しません。

クレヒス再構築ステップ⑤ 少額利用と健全な利用実績

カード審査に通った場合、慎重に利用します。

推奨方針

・利用は生活必需品のみ

・限度額の30%以下

・一括払いのみ

・リボ払いは原則避ける

6か月〜1年継続すると、安定した利用実績として蓄積されます。

ここで延滞すると再び評価が下がります。

クレヒス回復にかかる期間

軽度延滞であれば半年〜1年で改善傾向が見られることがあります。

長期延滞や破産の場合は、完済・決定日から最大5〜7年程度を見込む必要があります。

時間は短縮できません。

しかし、悪化させないことは可能です。

よくある誤解の整理

・ブラックは永久に消えない → 保存期間経過で削除される

・裏カードがある → 公式根拠なし

・お金で消せる → 違法の可能性

情報商材系の甘い言葉には注意が必要です。

まとめ

クレヒス再構築は以下の流れです。

-

自己開示

-

延滞ゼロ生活

-

支出管理改善

-

申込履歴管理

-

少額健全利用

裏技はありません。

しかし、正攻法は存在します。

信用は時間で積み上がる資産です。

失っても、再構築は可能です。

参照URL

https://www.cic.co.jp/confidence/posession.html

https://www.jicc.co.jp/faq/

https://www.zenginkyo.or.jp/pcic/about/

https://www.caa.go.jp/policies/policy/representation/fair_labeling/stealth_marketing/

https://www.caa.go.jp/policies/policy/representation/fair_labeling/