【PR】本記事はアフィリエイト広告を含みます。

事業失敗後の債務整理とは?借金を放置せず再スタートするための方法

事業に失敗したあと、もっとも大きな不安になりやすいのが借金の問題です。

店舗の家賃、仕入れ代、外注費、リース料、金融機関からの事業資金、クレジットカード、カードローン、ビジネスローン、税金、社会保険料など、事業を続けるために発生した支払いが一気に重くのしかかることがあります。

特に個人事業主や中小企業の経営者は、事業と生活のお金が完全に分かれていないケースも多く、廃業したあとに「どこまでが事業の借金で、どこからが個人の借金なのか分からない」という状態になりがちです。さらに、会社の借入に代表者個人が連帯保証している場合、会社を閉じても代表者個人に請求が残ることがあります。

しかし、事業に失敗したからといって、人生まで終わるわけではありません。返済が難しくなった場合には、債務整理によって借金を整理し、生活や仕事を立て直す道があります。債務整理は「逃げるための手続き」ではなく、支払い不能に近い状態を整理し、再スタートするための制度です。

この記事では、事業失敗後に検討すべき債務整理の方法、個人事業主や法人経営者が注意すべき点、相談前に準備しておきたい資料、やってはいけない行動について解説します。

事業失敗後に借金問題が深刻化しやすい理由

事業の失敗による借金は、一般的なカードローンやクレジットカードの返済とは少し性質が異なります。金額が大きくなりやすく、債権者の数も多く、税金や社会保険料、保証債務などが絡むこともあるためです。

事業資金は借入額が大きくなりやすい

事業では、開業資金、設備資金、運転資金、仕入れ資金など、個人の生活費よりも大きなお金が動きます。売上が順調なときは返済できていても、売上減少、取引先の減少、物価高、人件費の増加、急な病気や事故などが重なると、一気に資金繰りが悪化します。

返済のために新たな借入をする状態が続くと、借金の総額はさらに膨らみます。いわゆる自転車操業の状態です。人間社会はなぜか「苦しいときほど借りやすい顔をした高金利商品」が現れますが、それに頼り続けると、あとでさらに厳しい状況になります。

事業と個人の債務が混ざりやすい

個人事業主の場合、事業用の借金と生活費の借金が混ざりやすい傾向があります。事業用のクレジットカード、個人名義のカードローン、生活費の補填、仕入れの立替などが重なると、何のために借りたお金なのか分かりにくくなります。

法人の場合でも、代表者個人が会社の借入を保証していると、会社の債務が個人の問題に直結します。法人と個人は別人格ですが、連帯保証がある場合は、会社の破産だけで代表者の責任がすべて消えるわけではありません。

税金や社会保険料は通常の借金と扱いが違う

事業失敗後に注意したいのが、税金や社会保険料の滞納です。自己破産をしても、税金などは原則として免除されない債務にあたります。所得税、住民税、消費税、法人税、固定資産税、国民健康保険料、社会保険料などが残っている場合、通常の借金とは別に対応を考える必要があります。

つまり、債務整理をすればすべての支払いが消える、という単純な話ではありません。ここを雑に理解すると、あとで「破産したのに税金の請求が来る」という、まったく嬉しくない現実と握手することになります。

事業失敗後に債務整理を検討すべきタイミング

債務整理は、完全に行き詰まってから考えるものではありません。むしろ、早めに相談するほど選択肢が広がります。

返済のために新たな借入をしている

毎月の返済をするために、別のカードローンやビジネスローンを利用している場合は、早めに債務整理を検討すべき段階です。売上の回復見込みが明確でないまま借入を増やすと、返済額だけが膨らみ、最終的に任意整理では対応できない規模になることがあります。

「今月だけ乗り切れば何とかなる」と思っていても、その状態が何か月も続いているなら、すでに危険信号です。

督促状や催告書が届いている

金融機関、カード会社、債権回収会社、リース会社、取引先などから督促状や催告書が届いている場合は、放置してはいけません。さらに裁判所から支払督促や訴状が届いている場合、期限内に対応しないと、差押えなどに進む可能性があります。

預金口座、給与、売掛金、不動産などが差し押さえられると、生活再建や再就職、再起業にも影響が出ます。書類を見たくない気持ちは分かりますが、封筒を開けないことで問題が消えるなら、人類はもっと幸せに暮らしています。

家賃・リース料・買掛金の支払いが滞っている

店舗や事務所の家賃、リース料、仕入れ先への買掛金が滞っている場合も注意が必要です。特に事業用設備のリース契約や店舗賃貸借契約は、廃業後も違約金や原状回復費が発生する場合があります。

また、取引先への支払いを放置すると、信用問題や訴訟に発展することもあります。事業をたたむにしても、どの債務をどう整理するかを早めに把握する必要があります。

税金や社会保険料を滞納している

税金や社会保険料は、通常のカードローンやクレジット債務とは扱いが異なります。自己破産でも原則として免除されないため、税務署、自治体、年金事務所などに分納相談が必要になることがあります。

債務整理を考える場合は、金融機関の借入だけでなく、税金や社会保険料の滞納額も必ず確認しておきましょう。

事業失敗後に選べる債務整理の種類

事業失敗後の債務整理には、主に任意整理、個人再生、自己破産、法人破産、民事再生、私的整理などがあります。どの手続きが合うかは、借金の総額、収入、財産、事業継続の可能性、保証債務の有無によって変わります。

任意整理

任意整理は、裁判所を通さずに債権者と交渉し、返済条件の見直しを目指す方法です。一般的には、将来利息のカットや分割払いの再調整などを交渉します。

任意整理は、クレジットカードやカードローンなどの債務が中心で、今後も安定した収入が見込める場合に検討しやすい方法です。裁判所を使わないため、比較的手続きの負担が軽い一方、借金の元本が大きく減る制度ではありません。

事業失敗後の借金額が大きい場合や、税金、社会保険料、買掛金、リース料、保証債務などが複雑に絡む場合は、任意整理だけでは解決が難しいことがあります。

個人再生

個人再生は、裁判所を通じて借金を減額し、再生計画に基づいて分割返済する手続きです。一般的には、継続的な収入がある人が利用を検討します。

個人事業主でも、今後の収入見込みがあり、再生計画に沿って返済できる可能性がある場合には、個人再生を検討できます。住宅ローン特則を利用できる場合には、自宅を残しながら債務整理を進められる可能性もあります。

ただし、自宅を必ず残せるわけではありません。住宅ローンの状況、不動産の担保状況、他の抵当権の有無、返済能力などによって判断が変わります。事業失敗後に自宅を守りたい場合は、早めに専門家へ相談することが重要です。

自己破産

自己破産は、裁判所に申し立て、一定の財産を処分したうえで、借金の支払い義務の免除を目指す手続きです。返済の見込みがない場合には、生活を立て直すための現実的な選択肢になります。

自己破産には悪いイメージを持つ人も多いですが、制度の目的は借金に苦しむ人の経済的再生です。事業失敗後に返済不能となった場合、自己破産によって生活再建の道が開けることがあります。

ただし、税金や社会保険料、養育費、一定の損害賠償債務など、免責されない債務があります。また、財産隠し、帳簿隠し、一部の債権者だけを優先して返済する行為などは、手続き上問題になる可能性があります。

法人破産

会社として事業を行っていた場合、会社の債務を整理する方法として法人破産があります。法人破産では、会社の財産を換価し、債権者に配当したうえで、会社を清算します。

法人破産をすれば会社自体は消滅しますが、代表者が会社の借入を連帯保証している場合、代表者個人の保証債務は残ることがあります。そのため、法人破産とあわせて、代表者個人の自己破産、個人再生、任意整理、または経営者保証ガイドラインの活用を検討する必要があります。

会社の借金について代表者が連帯保証していない場合、通常は代表者個人が会社債務を返済する義務を負うわけではありません。ただし、契約内容や個別事情によって異なるため、必ず確認が必要です。

民事再生・私的整理

事業にまだ収益性があり、再建の可能性がある場合には、民事再生や私的整理を検討することもあります。

民事再生は、裁判所の関与のもとで事業を続けながら債務を整理する手続きです。私的整理は、裁判所を通さず、金融機関などの債権者と協議して返済条件の見直しを目指す方法です。

ただし、これらは単に「借金を減らしたい」というだけでは難しく、再建計画、資金繰り、取引先との関係、金融機関の協力などが重要になります。事業を続けるか、廃業するかの判断も含めて、早めの相談が必要です。

経営者保証がある場合は特に注意が必要

事業失敗後の債務整理で大きな問題になりやすいのが、経営者保証です。中小企業では、会社の借入に代表者個人が連帯保証しているケースが少なくありません。

会社を閉じても保証債務は残ることがある

法人破産をして会社を清算しても、代表者が連帯保証している債務は、原則として代表者個人に請求されます。つまり、会社の破産と代表者個人の問題は、別々に考える必要があります。

「会社をたためば借金も終わる」と思っていると、あとで代表者個人に請求が来て、かなり厳しい現実に直面します。契約書の小さな文字は、たいてい読みたくないことほど重要です。

経営者保証ガイドラインを活用できる可能性

経営者保証ガイドラインは、一定の条件を満たす場合に、経営者個人の保証債務を整理するための枠組みです。廃業時であっても、早期に相談し、適切に手続きを進めることで、保証人が自己破産を回避できる可能性があります。

すべてのケースで使えるわけではありませんが、金融機関からの借入に代表者保証が付いている場合は、自己破産しかないと決めつける前に、弁護士、中小企業活性化協議会、取引金融機関などへ相談する価値があります。

早めの相談が残せる財産や選択肢を増やす

廃業や債務整理の相談が遅れると、預金や売掛金が減り、税金や社会保険料の滞納が増え、保証人の選択肢も狭くなります。逆に、早い段階で相談すれば、事業再生、私的整理、廃業、保証債務の整理など、複数の道を比較しやすくなります。

「まだ何とかなる」と思っている段階こそ、相談のタイミングです。完全に詰んでから相談すると、専門家も魔法ではなく制度で戦うしかありません。

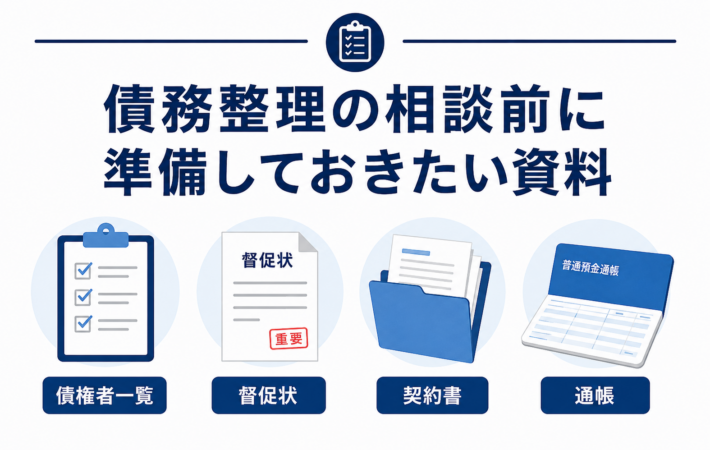

債務整理の相談前に準備しておきたい資料

債務整理の相談では、現在の状況を正確に伝えることが重要です。資料がすべてそろっていなくても相談は可能ですが、できる範囲で準備しておくと話が進みやすくなります。

債権者一覧表

まず、誰にいくら借りているのかを一覧にしましょう。金融機関、カード会社、消費者金融、リース会社、取引先、親族や知人からの借入も含めます。

業者名、借入時期、現在の残高、毎月の返済額、滞納の有無、保証人の有無、担保の有無などを分かる範囲で整理します。完璧でなくても、メモに書き出すだけで相談の質が変わります。

督促状・催告書・裁判所からの書類

債権者から届いた督促状、催告書、債権回収会社からの通知、裁判所から届いた支払督促や訴状は必ず保管しましょう。これらの書類には、期限や請求内容、今後の手続きに関わる重要な情報が書かれています。

捨てたり放置したりすると、対応できる期限を逃すことがあります。紙一枚に見えても、法的にはかなり重い場合があります。

通帳・帳簿・入出金資料

個人事業主や法人経営者の場合、事業の入出金が分かる資料が重要です。預金通帳、会計帳簿、売上台帳、請求書、領収書、売掛金一覧、買掛金一覧などを準備しましょう。

事業用口座と個人口座が混ざっている場合でも、分かる範囲で整理すれば問題ありません。専門家に状況を説明するためには、お金の流れを見える形にすることが大切です。

財産に関する資料

不動産、車、保険、株式、預貯金、在庫、機械設備、売掛金など、財産に関する資料も必要になることがあります。

自己破産や個人再生では、財産の状況が手続きに大きく影響します。隠したり、家族名義に移したりすると問題になる可能性があるため、正直に伝えることが大切です。

税金・社会保険料の滞納資料

税務署、自治体、年金事務所などから届いた通知書も保管しましょう。税金や社会保険料は自己破産でも原則として免除されないため、債務整理とは別に分納や猶予の相談が必要になる場合があります。

事業失敗後の債務整理でやってはいけないこと

事業に失敗すると、焦りや不安から判断を誤りやすくなります。しかし、債務整理を考えている段階でやってはいけない行動があります。

一部の債権者だけに返済する

親しい取引先や家族、知人にだけ先に返済したくなることがあります。しかし、自己破産などを検討している段階で一部の債権者だけを優先して返済すると、手続き上問題になる可能性があります。

債務整理では、債権者を公平に扱うことが重要です。感情だけで返済先を選ぶと、あとで手続きが複雑になります。

財産を隠す・名義を変える

預金、不動産、車、在庫、売掛金などを隠す行為や、家族名義に移す行為は避けるべきです。自己破産では、財産隠しや虚偽説明が免責不許可の原因になる可能性があります。

「少しくらいなら分からないだろう」という発想は危険です。裁判所や破産管財人は、少なくともそのあたりの確認を仕事として行います。隠すより、最初から正直に説明したほうが結果的に安全です。

新たな借入で無理に延命する

返済不能に近い状態で、さらに高金利の借入を重ねるのは危険です。返済の見込みがないのに借入を続けると、債務が増えるだけでなく、手続き上問題視される可能性もあります。

事業を続けるための資金調達と、返済不能を先延ばしにする借入は別物です。資金繰りが限界に近いなら、借りる前に専門家へ相談しましょう。

無資格業者に依頼する

債務整理は、弁護士や一定の範囲で認定司法書士が対応する法律業務です。認定司法書士は、簡易裁判所で扱える140万円以下の請求事件など、法律で認められた範囲で代理業務を行えます。

一方で、「ブラックリストに載らずに借金を消せる」「必ず借金をなくせる」など、都合のよすぎる宣伝には注意が必要です。借金問題に魔法の裏技はありません。あるのは制度、書類、交渉、そして現実です。

事業失敗後の相談先

事業失敗後の債務整理では、相談先を間違えないことも重要です。借金の内容や金額、法人か個人事業主かによって、適した相談先は変わります。

弁護士

法人破産、代表者保証、多額の債務、訴訟、差押え、自己破産、個人再生などが絡む場合は、弁護士への相談が有力です。特に事業失敗後の債務整理は、債権者の数や金額が大きくなりやすいため、弁護士に相談したほうがよいケースが多いです。

司法書士

認定司法書士は、法律で認められた範囲で債務整理の相談や代理業務を行えます。ただし、債権額や手続き内容によって対応できる範囲が限られるため、事業資金や法人破産を含む複雑なケースでは、弁護士への相談が必要になることがあります。

法テラス

収入や資産が一定基準以下の場合、法テラスを通じて無料法律相談や弁護士費用の立替制度を利用できる可能性があります。借金問題で相談先に迷う場合、法テラスは入口のひとつになります。

中小企業活性化協議会・金融機関

事業再生や廃業、経営者保証ガイドラインの活用を考える場合は、中小企業活性化協議会や取引金融機関への相談も選択肢になります。特に、まだ事業を続ける可能性がある場合や、金融機関との調整が必要な場合は、早期相談が重要です。

まとめ:事業失敗後の債務整理は早めの行動が再スタートにつながる

事業に失敗して借金が残ったとしても、そこで人生が終わるわけではありません。任意整理、個人再生、自己破産、法人破産、民事再生、私的整理、経営者保証ガイドラインなど、状況に応じた債務整理の方法があります。

大切なのは、借金の全体像を把握することです。金融機関への借入、カードローン、クレジットカード、リース料、家賃、買掛金、税金、社会保険料、保証債務を整理し、どの手続きが合うのかを専門家に確認しましょう。

特に、会社の借入に代表者保証が付いている場合や、税金・社会保険料の滞納がある場合は、自己判断で動くと状況が悪化することがあります。財産を隠す、一部の債権者だけに返済する、新たな借入で延命する、といった行動は避けるべきです。

債務整理は、事業失敗の後始末ではなく、生活と信用を立て直すための現実的な手段です。借金問題を放置しても、督促や利息、差押えのリスクは消えません。まずは債務一覧を作り、手元の書類を整理し、弁護士、司法書士、法テラス、中小企業活性化協議会、取引金融機関などに相談することが、再スタートへの第一歩です。

なお、債務整理の結論は、借金額、収入、財産、保証人、税金の滞納、法人・個人の契約内容によって変わります。本記事は一般的な情報であり、個別の法的判断を示すものではありません。具体的な対応は、弁護士や司法書士などの専門家へ相談してください。

参照URL

裁判所|債務整理を考えている方へ

https://www.courts.go.jp/oita/vc-files/oita/file/saimuseirikangaeteirukatae.pdf

法テラス|債務整理について相談に行く際は、どのような資料を持参するとよいですか。

https://www.houterasu.or.jp/site/faq/syakkin-hasan-005.html

中小企業庁|廃業時における「経営者保証に関するガイドライン」の基本的考え方

https://www.chusho.meti.go.jp/kinyu/keieihosyou/2023/231122.html

中小企業庁|廃業時における「経営者保証に関するガイドライン」の基本的考え方 PDF

https://www.chusho.meti.go.jp/kinyu/keieihosyou/2023/231213_01.pdf

金融庁|保証人の自己破産回避に向けた事例集の公表について

https://www.fsa.go.jp/news/r5/ginkou/20240131-2.html

法務省|司法書士の簡裁訴訟代理等関係業務の認定

https://www.moj.go.jp/MINJI/minji116.html

e-Gov法令検索|破産法

https://laws.e-gov.go.jp/law/416AC0000000075

Posted by 再出発カードラボ